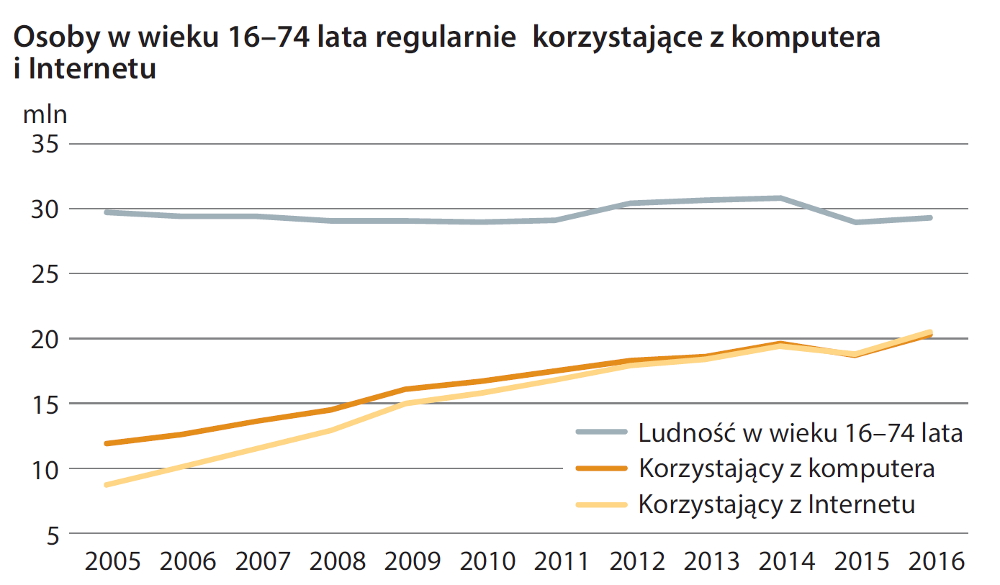

Właściwa strategia i rynkowa zręczność gwarantują sukces na rynku w krótkiej i średniej perspektywie. W dłuższym okresie dla każdej branży najważniejsze są jej fundamenty. Popyt na rynku telekomunikacyjnym określa liczba gospodarstw domowych dla usług stacjonarnych oraz liczba Polaków dla usług mobilnych. Trendy nie są złe, ale nie równie łaskawe dla tych dwóch sektorów.

Według ostatniego opracowania Społeczeństwo informacyjne w Polsce w 2017 r. przygotowanego przez Główny Urząd Statystyczny łączem dostępowym dysponuje 81,9 proc. gospodarstw domowych w Polsce (bez wątpienia zsumowano dostęp stacjonarny z dostępem bezprzewodowym). Trudno przełożyć ten wskaźnik, na liczbę nominalną, ponieważ brak bieżących danych o liczbie gospodarstw domowych w Polsce. Wedle ostatnich pewnych danych GUS za 2011 r., przekraczała ona 13,5 mln, ale na podstawie zeszłorocznego zestawienia podstawowych danych o Polsce można ją teraz szacować na blisko 14,3 mln – na podstawie czysto matematycznych operacji, realnie taka liczba wydaje się zbyt wysoka.

Niemniej 11,5 mln gospodarstw domowych ze stacjonarnym i mobilnym łączem internetowym na dzisiaj wydaje się szacunkiem prawdopodobnym. Orange Polska w ostatnim raporcie rocznym liczbę stacjonarnych dostępów szerokopasmowych szacował na 8,7 mln. Bez względu na metodologię i precyzję wyliczeń trendy zdają się sprzyjające dla rynku stacjonarnego.

Jednym z kluczowych czynników jest wzrost liczby gospodarstw domowych w Polsce, który określa wzrost potencjału na rynku telekomunikacyjnym, determinując popyt na wybrane kategorie usług telekomunikacyjnych: łącza szerokopasmowe, dostęp do telewizji, stacjonarną telefonię, czy popularne obecnie grupowe (rodzinne) oferty w telefonii mobilnej.

Liczba nominalna gospodarstw nie jest pewna. Oparta jest na spisach ludności, z których ostatni miał miejsce w 2011 r. Stopniowy wzrost tej liczby jednak historyczne dane GUS potwierdzają – w ciągu 9 lat, w okresie 2002-2011, wzrosła o 231 tys. Że liczba ta rośnie nadal i zbliża się do 14 mln (lub może tę liczbę przekroczyła) wydaje się prawdopodobną tezą. Potwierdza to również prognoza GUS z 2016 r. Według urzędu statystycznego w 2030 r., liczba gospodarstw zbliży się do 15,4 mln, a potem zacznie spadać. To ma związek z prognozą o nieuchronnym, kilkumilionowym spadku liczby ludności w Polsce do 2050 r.

PARTNEREM KANAŁU JEST UPC POLSKA

Gdyby jednak koncentrować się na krótszej perspektywie, to bieżący wzrost liczby gospodarstw domowych zdają się potwierdzać dane z rynku mieszkaniowego. W ubiegłym roku oddano w Polsce do użytku 178 tys. nowych mieszkań. W ostatnich latach liczba ta rokrocznie oscylowała między 100 tys. a 200 tys. z wyraźną tendencją rosnącą. Budownictwo z pewnością wyprzedza popyta na mieszkania – w 2015 r. dostępne zasoby przekraczały 14 mln mieszkań, a więc raczej więcej, niż liczba gospodarstw domowych – ale tylko w pewnym stopniu. Podaż nowych mieszkań musi iść w parze (choć niekoniecznie wprost proporcjonalnie) do wzrostu liczby gospodarstw domowych. Jedno i drugie oznacza wzrost potencjału dla usług telekomunikacyjnych. W pierwszym rzędzie dla rynku infrastruktury, bo nowe zasoby mieszkaniowe należy podłączyć do sieci. Sprzedaż usług to kolejny krok. Popyt na usługi będzie podążał wolniej za popytem na infrastrukturę, tym bardziej, że oferta sieci stacjonarnych konkuruje z ofertą sieci mobilnych.

Powiązanym ze wzrostem liczby gospodarstw domowych jest zmniejszanie statystycznej liczebności jej członków, co jest również korzystne dla rynku operatorskiego. Młodzi Polacy coraz częściej i coraz szybciej wyprowadzają się z rodzinnego domu, by utworzyć własne gospodarstwo domowe. Dużych liczebnie, wielopokoleniowych rodzin jest coraz mniej. Kolokwialnie rzecz ujmując: gdzie do tej pory wystarczała jedna usługa stacjonarna do obsłużenia 4-5 osób, dla tej samej liczby potrzeba już dwóch zestawów usług stacjonarnych.