Wzrasta również liczba singli, którzy są w stanie samodzielnie utrzymać gospodarstwo domowe. W latach 2010-2016 odsetek 1-osobowych gospodarstw domowych wzrósł o 2,7 pkt. proc. Jeszcze bardziej, bo o 3,2 pkt. proc. wzrósł odsetek gospodarstw 2-osobowych. Udział gospodarstw domowych o większej liczebności spada – im więcej członków takiego gospodarstwa, tym większy spadek udziału w całej strukturze.

W charakterze dygresji warto wspomnieć, że powyższe jest jednym z ważnych czynników niskiej pozycji Polski w rankingach penetracji stacjonarnymi, szerokopasmowymi łączami w społeczeństwie na tle innych krajów Europy. Pozycę Polski w tym rankingu silniej określają czynniki demograficzne, niż podaż infrastruktury.

Wzrost liczby gospodarstw domowych o mniejszej liczebności zdaje się jednak mieć związek z korzystnym dla telekomunikacji szybszym usamodzielnianiem Polaków. Swoją rolę musi tu również odgrywać także czynnik niekorzystny, czyli spadek liczby urodzeń w Polsce i demograficzna stagnacja naszego kraju. W krótszej perspektywie odbije się to na rynku usług mobilnych, a w dłuższej perspektywie – na całym rynku.

Na koniec 2017 r. liczba Polaków wynosiła 38,433 mln – minimalnie więcej, niż na koniec 2016 r. Szczyt powojennej liczby ludności (38,530 mln) przypada na 2010 r. i od tego czasu liczba Polaków powoli spada. Zeszłoroczne odbicie jest w granicach błędu statystycznego, choć prawdopodobne, że w roku bieżącym będzie bardziej widoczne. To odbicie jednak nie będzie jeszcze gwarancją trwałej zmiany negatywnego trendu.

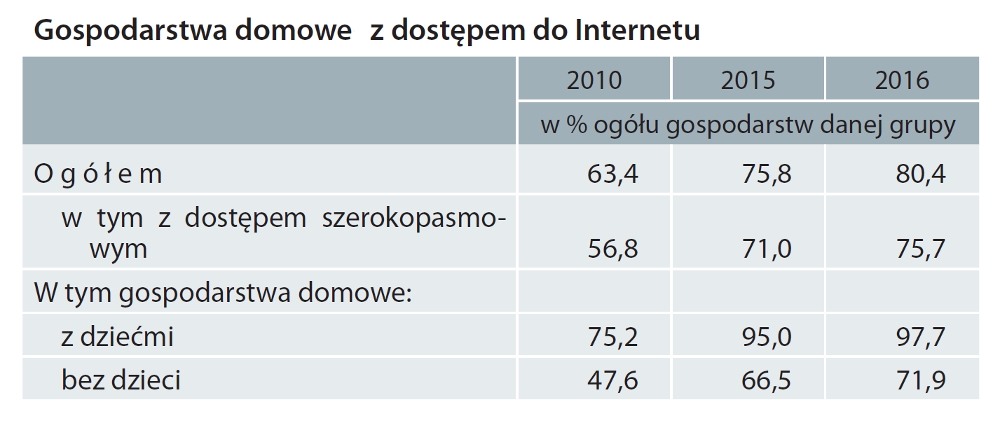

W efekcie – na razie – spada liczba młodych Polaków, którzy tworzą popyt na rynku telekomunikacyjnym już od 10-12 roku życia, jako użytkownicy terminali mobilnych i kart SIM. Ich rola na rynku jest niezwykle istotna także w pośredni sposób. Dane GUS bardzo wyraźnie wskazują na związek między dzietnością rodzin a popytem na usługi szerokopasmowe. Wedle wspomnianego już zestawienia Społeczeństwo informacyjne w Polsce w 2017 r., odsetek subskrypcji łączy szerokopasmowych pośród rodzin z dziećmi wynosi 98-99 proc. i jest aż o 25-26 pkt. proc. wyższy, niż pośród rodzin bezdzietnych. To jest znacznie większa różnicy w poziomie penetracji szerokopasmowych łączy, niż różnice, jaki występują np. pomiędzy dużymi miastami i terenami wiejskimi. Oczywiście tutaj także istnieją (na korzyść miast), ale na poziomie 7 pkt. proc.

Na końcu warto omówić sytuację materialną Polaków, chociaż ona akurat nie wydaje się w silnym, bezpośrednim związku z popytem na rynku telekomunikacyjnym. Ceny usług operatorów są na relatywnie niskim poziomie w porównaniu do cen innych dóbr i usług, które kupują Polacy. Warto pamiętać, że rzekomo zbyt wysokie ceny są barierą dla 20 proc. tych Polaków, którzy nie korzystają z internetu (i można mieć wątpliwości, czy wszystkie deklaracje są prawdziwe). Znacznie więcej – odpowiednio 67,6 proc. oraz 54,2 proc. – deklaruje brak potrzeby lub brak umiejętności, jako przyczynę niekorzystania z internetu.

PARTNEREM KANAŁU JEST UPC POLSKA

Niemniej od 1989 r. nieustająco rosną wszystkie wskaźniki dotyczące statystycznej zamożności Polaków. Średnie wynagrodzenie brutto tylko w okresie 2005-2015 wzrosło do ponad 4 tys. zł miesięcznie, czyli o 71 proc. W podobnym stopniu (67 proc.) wzrosły w tym czasie przychody gospodarstw domowych. Wzrost ich ogólnej siły nabywczej niweluje wprawdzie 24-proc. inflacja, jaka miała miejsce w tym samym czasie. Mimo tego warto zauważyć, że w tym samym czasie ceny usług telekomunikacyjnych raczej spadały.

Dane GUS o zamożności Polaków nie pokazują wszystkiego, ponieważ dla potencjału rynku usług (w tym telekomunikacyjnych) ważny jest także w miarę równomierny rozkład wzrostu zamożności, lub rozkład nierównomierny, ale ze wzrostem przychodów warstw do tej pory uboższych. Czy rosną dochody wszystkich Polaków, czy tylko warstw zamożniejszych w podstawowych danych GUS nie widzimy.

Tak czy inaczej, ta zamożność ma znaczenie nie tyle w kontekście aktualnej siły nabywczej na rynku usług telekomunikacyjnych, ile w kontekście wspierania pozytywnych zmian społecznych, demograficznych i ekonomicznych omówionych wcześniej: wzrostu liczby gospodarstw domowych, popytu na nowe mieszkania i wzrostu dzietności w Polsce. W średniej perspektywie nie wygląda to źle, choć mogłoby wyglądać lepiej.