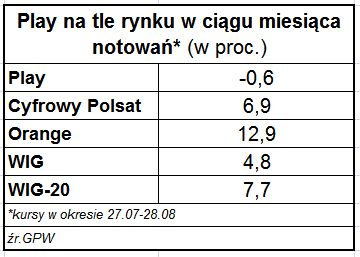

Pierwszych tygodni giełdowych notowań akcji Play Communications, ci którzy kupili je po 36 zł w ramach oferty publicznej raczej nie mogą uznać za udane. Kurs przez większość tego czasu znajdował się poniżej ceny emisyjnej i zachowywał się gorzej niż indeks WIG20, a także gorzej, niż ceny akcji dwóch wcześniej notowanych na giełdzie konkurentów: Orange Polska i Cyfrowego Polsatu.

Można powiedzieć, że od chwili giełdowego debiutu akcji operatora sprzedający byli górą. Część podaży z ich strony zaabsorbował JP Morgan Securities, który zgodnie z opisaną w prospekcie umową stabilizował kurs akcji spółki. I nie ma co ukrywać, że gdyby nie jego interwencje, które trwały do 25 sierpnia, to zapewne na wielu sesjach zamknięcie kursu byłoby poniżej realnego kursu. Obronę kursu przez JP Morgan widać było wyraźnie w pierwszych kilkunastu dniach sierpnia, gdy cena akcji Play Communication „przyklejona” była do poziomu 36 zł.

Ostatecznie broker skupił nieco ponad 11 mln akcji ‒ co oznacza, że w okresie stabilizacji miał ok. 20 proc. udział w obrotach akcjami Playa ‒ co odpowiadało całej opcji dodatkowego przydziału podczas IPO. Te akcje wrócą teraz do inwestorów sprzedających walory Playa. Ma to również wpływ na ostateczną wartość IPO, która zamiast maksymalnego 4,38 mld zł wyniosła 3,98 mld zł.

Zakończenie stabilizacji miało w ubiegłym tygodniu negatywny wpływ na wolumen obrotu akcjami spółki. Jednocześnie nie nastąpiło załamanie kursu. Może to świadczyć o tym, że strona popytowa nie jest skłonna płacić za papiery wyraźnie więcej niż w IPO, a z kolei ci, którzy chcą sprzedać akcje nie chcą akceptować zbyt dużej straty. Trwa swoista wojna nerwów i oczekiwanie na impuls, który zmieni postrzeganie kursu akcji spółki – albo przez stronę popytową, albo przez stronę podażową. Takim potencjalnym impulsem może być np. jakaś ważna informacja ze spółki, o spółce lub o rynku na którym działa.

Warto zauważyć, że rynek dobrze odebrał półroczne wyniki spółki, ale na krótko. Po publikacji kurs ruszył w górę odrabiając straty z dni poprzedzających raport finansowy. Można też powiedzieć, że inwestorzy dość obojętnie przyjęli pięć opublikowanych w II połowie sierpnia rekomendacji i wycen akcji Play Communications, choć mogłyby potencjalne zachęcić do nieco odważniejszych zakupów.

Średnia wycena wartości akcji z sześciu znanych nam rekomendacji, to 40,03 zł. Średnia z wycen czterech brokerów oferujących akcje w IPO ‒ JP Morgan, UBS, DM PKO BP i DM BZWBK ‒ to 41,23 zł. Najniżej ‒ na 32 zł ‒ akcje wycenia Ipopema Securities, która jako jedyna rekomenduje sprzedaż akcji spółki. Najwyżej ‒ na 43,4 zł ‒ DM BZWBK, który, tak jak czterech innych brokerów, zaleca kupna papierów Play Communications.

wsp. ł.d.