4 godz. i 22 min wynosił średni dzienny czas, jaki Polak spędzał przed telewizorem w 2016 r. – wynika z ostatniej „Informacja o podstawowych problemach radiofonii i telewizji w 2016 roku” opublikowanej przez Krajową Radę Radiofonii i Telewizji. Czas spędzany przed telewizorem obniżył się – bardzo nieznacznie, ale po raz pierwszy od kilku lat. Ponad 60 proc. czasu widza wciąż przypada na 10 największych stacji polskich nadawców, choć nadal stopniowo rośnie znaczenie kanałów tematycznych.

Poprzednie cztery lata (2011-2015) z rzędu czas spędzany przed TV rósł z silnym skokiem w 2013 r. Wówczas na rynek telewizji naziemnej zostało wprowadzone DVB-T, jako standard w efekcie czego znacznie wzbogaciła się oferta programowa dla części telewidzów. Potem wzrost średniego czasu oglądania TV się wypłaszczył, a w ubiegłym roku nastąpił spadek o 2 min dziennie. Trudno jeszcze wyrokować o trendach, ponieważ podobne niewielkie spadki miały miejsce również na początku dekady. Trzeba jednak zauważyć, że na tle innych krajów, czas spędzany w Polsce przed TV jest stosunkowo duży i maleje wraz z wiekiem widzów.

Sugerowane przez raport KRRiT czynniki spadku oglądalności nie zaskakują. Raport podkreśla coraz większa niechęć widzów do tradycyjnej ramówki i coraz większa tendencję do korzystania z jej oferty „w przesunięciu czasowym” – z wykorzystaniem nagrywarek lub systemów catch-up TV. Kolejna przyczyna, to ekspansja serwisów na życzenie, chociaż wciąż stanowią one tylko drobną frakcję konsumpcji wideo w Polsce – widzowie poświęcają na nie kilka godzin miesięcznie, wobec kilku godzin dziennie na tradycyjną TV (precyzyjne porównanie obu mediów na podstawie danych KRRiT nie jest możliwe).

Tutaj warto zaznaczyć jeszcze dwa wyraźne czynniki: o ile w 2016 r. wzrosła liczba użytkowników serwisów na życzenie (w przypadku Playera i VoD TVP – wzrosła radykalnie), o tyle spadł średni czas korzystania z ich oferty.

Raport KRRiT podkreśla również rosnące znaczenie nowych formatów produkowanych przez niezależnych twórców, a emitowanych na platformach OTT – przede wszystkim na YouTube’ie.

65,2 proc. gospodarstw domowych w Polsce abonowało w ubiegłym roku usługi płatnych platform TV. Wielkość ta zanotowała pewną tendencją spadkową.

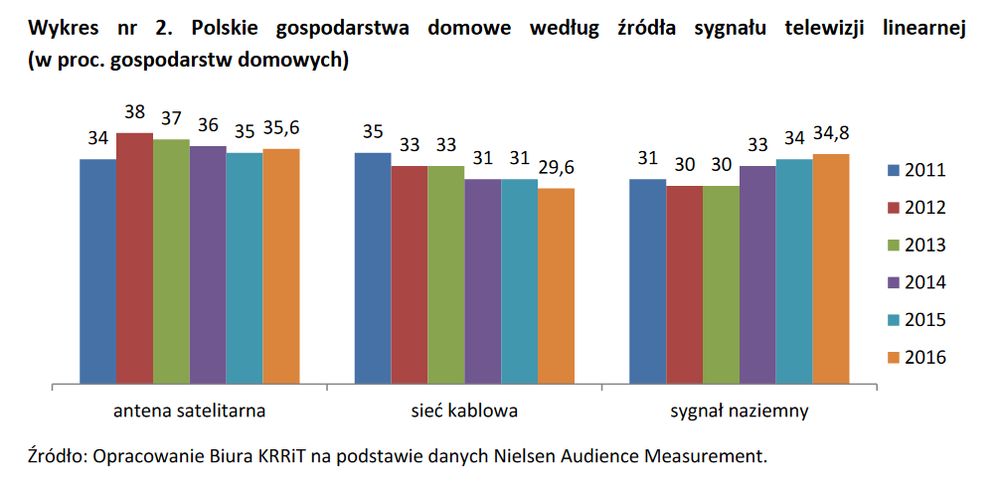

DTH było największą platformą telewizyjną w 2016 r. w Polsce z udziałem 36,5 proc. – z dosyć stabilną tendencją. Zdecydowanie rośnie udział naziemnej telewizji cyfrowej (34,8 proc. w 2016 r.), jako technologia dostarczania TV do gospodarstw domowych, zniżkuje dostawców w sieciach stacjonarnych (29,6 proc.).

Z drugiej strony raport KRRiT podaje, że 2015 r. sieci kablowe (w przeciwieństwie do platform DTH) oparły się spadkowi sprzedaży usług. Niestety, nie ma jeszcze porównywalnych za 2016 r., które pozwoliłyby skonfrontować realny wpływ rozwoju naziemnej telewizji cyfrowej na płatne platformy TV (wzrost udziału tych pierwszych niekoniecznie musi oznaczać spadek sprzedaży tych drugich). Bardziej ogólnikowo, raport KRRiT wskazuje na silny efekt startu DVB-T w 2013 r. na rynek płatnej TV – szczególnie w segmencie najtańszych pakietów programowych – i powolny spadek tego oddziaływania w kolejnych latach.

Raport cytuje dane z badania firmy PMR, która szacowała wartość rynku płatnej TV w 2015 r. (niestety, brak jeszcze danych za 2016 r.) na 6,4 mld zł z czego 56 proc. (3,6 mld zł) przypadało na platformy satelitarne, 41 proc. na sieci kablowe (2,6 mld zł), a 3 proc. na IPTV (200 mln zł).

Liczba abonentów IPTV w tym czasie była szacowana na prawie pół miliona, z czego ok. 350 tys. obsługiwały Orange i Netia. Gdyby w ubiegłym roku utrzymało się takie samo tempo wzrostu (wyrażane liczbą subskrybentów), to w grudniu 2016 r. mogłoby być ok. 600 tys. klientów IPTV w Polsce.