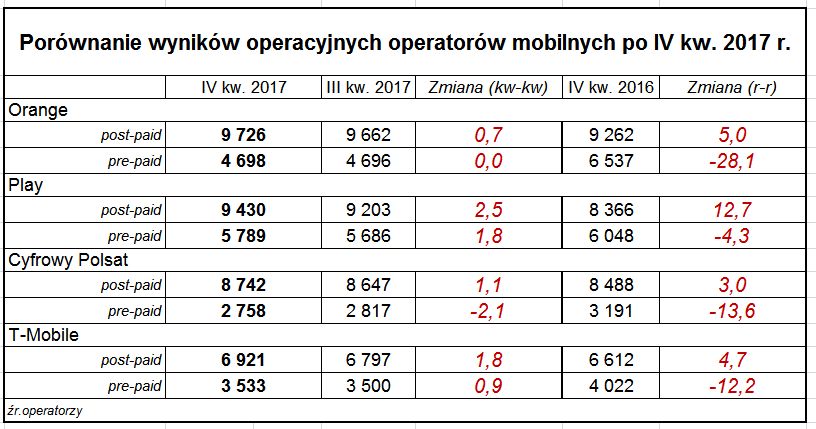

Już wszyscy czterej operatorzy mobilni opublikowali sprawozdania za IV kwartał 2017 r. w związku z czym można porównać ich operacyjne osiągnięcia w ostatnim okresie roku.

Czysto statystycznie i nie biorąc poprawki na różnice w raportowaniu można powiedzieć, że koniec ubiegłego roku pokazuje, że Play wciąż jest rozpędzony, natomiast Orange wyraźnie przenosi swoją aktywność w inne obszary rynku – do segmentu stacjonarnego i produktów konwergentnych.

Liczba klientów post-paid po raz kolejny wzrosła u wszystkich czterech operatorów. Warto zwrócić uwagę na wzrost bazy T-Mobile, które stara się windykować udziały w rynku. Operator miał drugą co do wielkości liczbę przyłączeń post-paid netto w IV kwartale 2017 r.

Na rynku pre-paid natomiast widać było w ciągu ubiegłego roku pewną zmienność – w zależności od kwartału. Najmniejsze straty w liczbie kart przedpłaconych miał Play, a największe Orange. Wyłączając Playa, osiągnięcia operatorów (lub ich taktyka) w tym segmencie nie były w 2017 r. równe – razy tracili, a raz zyskiwali. Dla przykładu Orange zanotował największą roczną stratę, ale już w IV kwartale miał dodatni bilans. Cyfrowy Polsat za to zanotował umiarkowane całoroczne wyniki pre-paid, ale za to duża stratę na koniec roku.

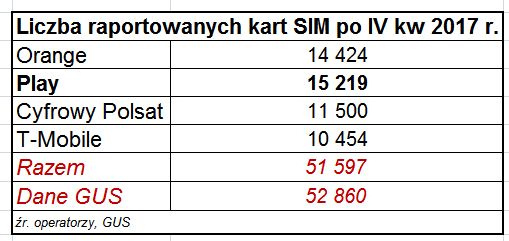

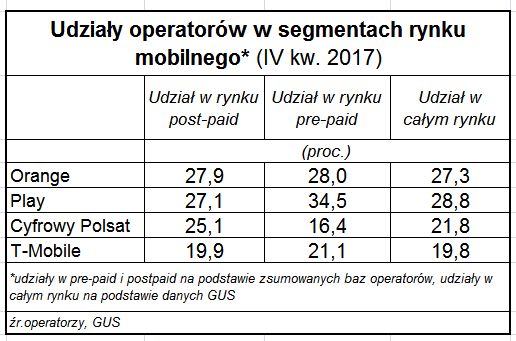

Czysto statystycznie, pod względem udziałów w liczbie raportowanych SIM, na rynku ustabilizowała się przewaga Orange i Playa nad Cyfrowym Polsatem i T-Mobile. W kluczowym segmencie post-paid natomiast Cyfrowy Polsat ma lepszą pozycję i tworzy środek stawki.

Jak zwykle trzeba podkreślić różnice w raportowaniu pomiędzy operatorami. Lider rynku Play nie kryje, że nominalna liczba kart, jaką raportuje, jest o 2,8 mln wyższa od liczby aktywnych kart, w tym aktywnych kart post-paid ma 800 tys. mniej od raportowanych.