Nowe dane Synergy Research Group pokazują, że globalne wydatki przedsiębiorstw na usługi infrastruktury chmurowej w IV kwartale 2023 r. wyniosły prawie 74 mld dolarów, co oznacza wzrost o ponad 12 mld dolarów w porównaniu z IV kw. 2022 r. Tempo wzrostu rok do roku w IV kw. 2023 r. wyniosło 20 proc., czyli było znacznie wyższe niż w poprzednich trzech kwartałach. Analitycy Synergy zwracają uwagę, że rynek urósł o 5,6 mld dolarów w porównaniu z III kwartałem. To zdecydowanie największy wzrost kwartał do kwartału, jaki kiedykolwiek osiągnięto.

W całym 2023 roku rynek urósł o 19 proc. w porównaniu z 2022 r. Chociaż trudności gospodarcze, walutowe i polityczne nieco osłabły, jasne jest, że technologia i usługi generatywnej sztucznej inteligencji (GenAI) wywarły ogromny wpływ, pomagając w dalszym zwiększaniu wydatków na chmurę.

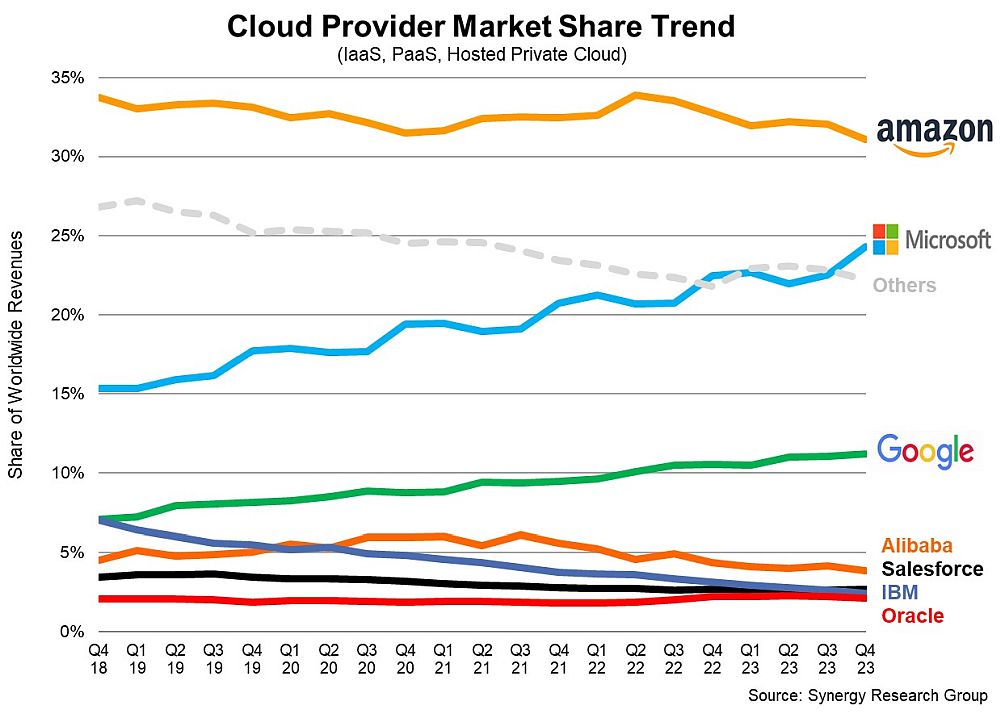

Wśród największych dostawców usług chmurowych Google i Microsoft odnotowały większy wzrost rok do roku, przy czym Microsoft zwiększył swój udział w światowym rynku o prawie dwa punkty procentowe w porównaniu z IV kw. ub.r. Zwiększył się także udział Google’a. Ich udziały w światowym rynku w czwartym kwartale wyniosły odpowiednio 24 proc. i 11 proc. Tymczasem lider rynku Amazon odnotował spadek swojego udziału w światowym rynku do 31 proc. pomimo utrzymania silnych dwucyfrowych stóp wzrostu. Łącznie trzej liderzy posiadali 67 proc. światowego rynku. Wśród dostawców usług chmurowych Tier 2 do dostawców o najwyższej stopie wzrostu rok do roku należą: Huawei, China Telecom, Snowflake, MongoDB, Oracle i VMware.

Ponieważ większość głównych dostawców usług chmurowych opublikowała już dane o zyskach za IV kwartał, Synergy szacuje, że kwartalne przychody z usług infrastruktury chmurowej (w tym IaaS, PaaS i usług hostowanej chmury prywatnej) wyniosły 73,7 mld dolarów, a przychody za cały rok 2023 osiągnęły poziom 270 mld dolarów. Największą część rynku stanowią publiczne usługi IaaS i PaaS, które w IV kwartale wzrosły o 21 proc. Dominacja największych dostawców usług chmurowych jest jeszcze bardziej widoczna w chmurze publicznej, gdzie czołowa trójka posiada 73 proc. rynku.

Geograficznie rynek chmury obliczeniowej nadal silnie rośnie we wszystkich regionach świata. Licząc w walutach lokalnych, najsilniejszy wzrost odnotował region APAC, przy czym Indie, Chiny, Australia i Japonia odnotowały wzrost o 20 proc. lub więcej rok do roku. Zdecydowanie największym rynkiem chmurowym pozostają Stany Zjednoczone, którego skala przewyższa cały region APAC. Rynek amerykański wzrósł w IV kw. o 16 proc.

Biorąc pod uwagę poprawiające się warunki rynkowe i ogromne zainteresowanie GenAI, Synergy prognozowało wzrost tempa wzrostu chmury w IV kw. 2023 r., ale rzeczywisty wzrost był jeszcze wyższy niż oczekiwano.

Analitycy Synergy Research Group przewidują, że rynek chmury obliczeniowej nigdy nie powróci do tempa wzrostu obserwowanego przed 2022 r., ale stopy wzrostu ustabilizują się, co spowoduje duży, stały roczny wzrost wydatków na chmurę. Synergy spodziewa się, że roczne przychody wkrótce osiągną poziom 500 mld dolarów.