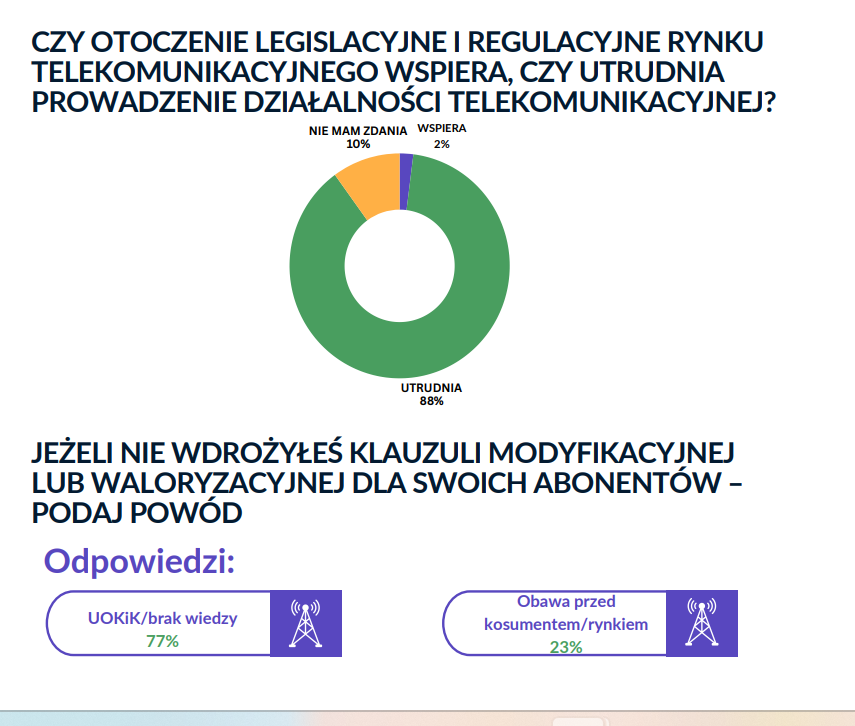

Kancelaria Prawna Media (KPM) opublikowała raport z badania przeprowadzonego wśród 50 operatorów, m.in. na temat otoczenia regulacyjnego i zmian w prawie. Zdecydowana większość pytanych, bo blisko 88 proc., jest zdania, że otoczenie legislacyjne i regulacyjne zamiast pomagać, utrudnia prowadzenie działalności. Wyniki ankiety były już prezentowane wcześniej na konferencji PIKE i iNET Group w Sopocie.

Pierwsze pytanie w ankiecie dotyczyło najskuteczniejszych metod wsparcia rozwoju sieci i usług na białych plamach. Operatorzy najczęściej wskazywali na potrzebę usunięcia barier prowadzenia inwestycji telekomunikacyjnych (27 proc. odpowiedzi). W ocenie KPM jednoznacznie wskazuje to, że największym hamulcem dla rozbudowy sieci i wdrażania nowych rozwiązań stanowią czasochłonne i nieprzejrzyste procedury administracyjne. Ułatwienia inwestycyjne, uproszczenie przepisów oraz

przyspieszenie procesów budowlanych to postulaty, które przedsiębiorcy uznają za niezbędne do dalszego rozwoju branży.

Zapał do prowadzenia inwestycji telekomunikacyjnych gaszą też obawy związane z nowymi obowiązkami prawnymi (21 proc. odpowiedzi). Przedsiębiorcy już teraz czują się przytłoczeni regulacjami, a jednocześnie spodziewają się, że czekają ich kolejne. Wszystko to potęguje atmosferę niepewności w niełatwych czasach (pandemia, wojna, ekspresowe zmiany technologiczne) i sprawia, że telekomy często wybierają strategię zachowawczą.

Istotnymi, wymienianymi barierami są względy finansowe oraz ograniczone możliwości podnoszenia cen usług (w obu przypadkach 18 proc. odpowiedzi).

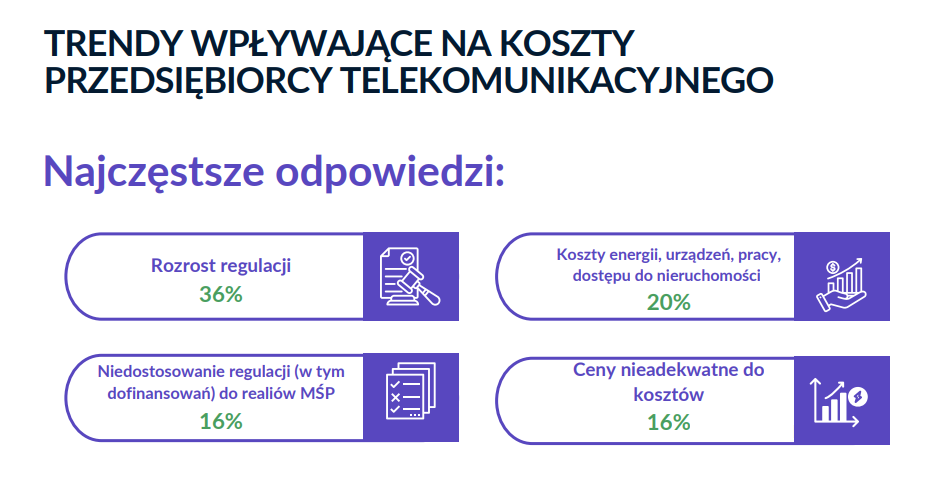

28 proc. ankietowanych twierdzi, że konieczność realizacji polityki regulacyjnej i legislacyjnej państwa, istotnie wypływa na wzrost kosztów prowadzonej przez nich działalności w 2025 r. Podobny odsetek (27 proc.) wskazuje na wymóg zapewnianie cyberbezpieczeństwa jako poważny czynnik kosztotwórczy, który waży obecnie znacznie więcej niż wydatki na zakup technologii i sprzętu (ok. 17 proc. odpowiedzi).

KMP zwraca szczególną uwagę na kwestię cyberbezpieczeństwa – mając na względzie, że w niedalekiej perspektywie konieczne będzie wdrożenie przez firmy przepisów znowelizowanej ustawy o Krajowym Systemie Cyberbezpieczeństwa (KSC). Jedynie 1/3 badanych przedsiębiorców jest zdania, że posiada zasoby pozwalające na wdrożenie KSC. Pozostali albo oceniają, że takich zasobów nie mają, albo jeszcze nie mają takiej wiedzy. Nie dziwi zatem, że ponad 90 proc. ankietowanych przedsiębiorców jest zdania, że państwo powinno zwracać część kosztów realizacji obowiązków na rzecz bezpieczeństwa.

Przedsiębiorcy w ramach ankiety przedstawili wiele propozycji zmian, które mogłyby przyczynić się do szybszego rozwoju ich działalności. Najczęściej wskazywano na potrzebę deregulacji, ograniczenia obciążeń administracyjnych i sprawozdawczych, a także uproszczenie procesów inwestycyjnych. Głosy branży wskazują wyraźnie, że są to obowiązki, które oprócz generowania bezpośrednich obciążeń finansowych, wymuszają na przedsiębiorcy skupienie na sprawach formalnych.

Przedsiębiorcy oczekują również większego wsparcia instytucjonalnego i lepszego zrozumienia ze strony decydentów. Jak podkreślają, to właśnie stabilność, przejrzystość i przewidywalność otoczenia prawnego są fundamentem dla długoterminowego planowania i skutecznej realizacji inwestycji.

W obliczu wyzwań regulacyjnych i rosnących kosztów bezpieczeństwa, priorytetem dla przedsiębiorców w 2025 r. jest optymalizacja kosztów funkcjonowania (16 proc. odpowiedzi). Oszczędności i działania usprawniające organizację działalności traktowane są jako fundament utrzymania stabilności finansowej. Inwestycje w modernizację sieci oraz rozbudowę jej zasięgu znajdują się dopiero w dalszej kolejności (14 i 15 proc. odpowiedzi). Podobnie na dalszy plan odsunięty zostaje marketing (13 proc.). Według KPM, świadczyć to może o tym, że strategia operatorów na najbliższe miesiące nie zakłada rozwoju za wszelką cenę, lecz opiera się raczej na ostrożnym balansowaniu między ambicjami inwestycyjnymi a twardą ekonomiczną rzeczywistością.

Co interesujące – 46 proc. przedsiębiorców nie uważa rynku za przesadnie rozdrobniony. Przeciwne zdanie ma 35 proc. z nich, a reszta zdania nie ma.

Kluczowym oczekiwaniem na rok 2025 jest większa stabilność otoczenia prawnego i regulacyjnego. Firmy nie oczekują ulg ani preferencji – potrzebują jednak przewidywalności i warunków sprzyjających racjonalnemu planowaniu działań. W ocenie branży, tylko w takim środowisku możliwe będzie inwestowanie w innowacje i podnoszenie poziomu usług, bez ryzyka pogłębiania się niestabilności finansowej.

Przedsiębiorcy byli też pytani o najważniejsze dla nich trendy technologiczne. Operatorzy zwracają przede wszystkim uwagę na dalszą ewolucję istniejących rozwiązań – zwłaszcza światłowodowych oraz WiFi. Zasadniczo nie dostrzegają jednak nowych trendów technologicznych, które wpływałyby na ich pozycję na rynku telekomunikacyjnym. Duże znaczenie dla badanych ma również kwestia cyberbezpieczeńtwa. W warunkach stale rosnących zagrożeń (i równie szybko rosnących oczekiwań klientów) standardy bezpieczeństwa teleinformatycznego są ważnym elementem konkurencyjności. Ale też dużym wyzwaniem dla przedsiębiorców.

Przedsiębiorcy, pytani o inne trendy mające wpływ na prowadzenie przez nich działalności, wyrażają przede wszystkim obawy dotyczące otoczenia rynkowego. Wielu wskazuje na ryzyko wymuszonej wymiany sprzętu po wejściu w życie przepisów dotyczących dostawców wysokiego ryzyka. To może być nie tylko ogromny koszt, ale też poważne wyzwanie organizacyjne.

Innym często wskazywanym zagrożeniem jest rosnąca konkurencja ze strony przedsiębiorców funkcjonujących w formule Over-the-Top, w szczególności spoza UE. W połączeniu z odczuwanymi przez przedsiębiorców na poziomie krajowym działaniami mającymi ograniczyć rolę mniejszych operatorów może to oznaczać wypychanie MŚP z rynku, co może potencjalnie prowadzić do zmniejszenia konkurencji.

Ciekawym pytaniem było to dotyczące preferowanego przez przedsiębiorców modelu konkurencji. Czy przedsiębiorcy woleliby walczyć o abonentów z jedną dużą siecią hurtową, czy raczej z dwiema czysto detalicznymi? Około połowa respondentów wolałaby konkurencję z dwiema detalicznymi. Co czwarty respondent wskazał na preferencję jednej sieci hurtowej. Reszta nie miała wyrobionego zdania.