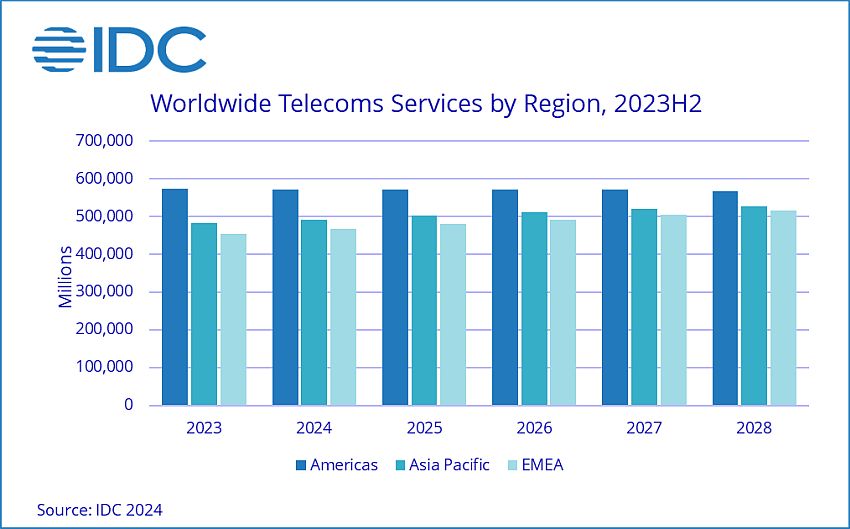

Globalne wydatki na usługi telekomunikacyjne i usługi płatnej telewizji wyniosły w 2023 roku 1509 mld dolarów, co oznacza wzrost o 2,1 proc. w stosunku do 2022 r., szacują analitycy IDC (International Data Corporation) w swoim raporcie Worldwide Semiannual Telecom Services Tracker. IDC prognozuje, że globalne wydatki na usługi telekomunikacyjne i płatną telewizję wzrosną w 2024 r. o 1,4 proc. i wyniosą łącznie 1530 mld dolarów.

Pod względem wartości rozwój globalnego rynku telko spowolnił w drugiej połowie 2023 r., ponieważ stopa wzrostu odnotowana za cały rok była o około jeden punkt procentowy niższa niż poprzednia prognoza IDC. Spowolnienie to wynikało przede wszystkim z wolniejszego niż oczekiwano rozwoju w obu Amerykach, gdzie połączenie powolnego wzrostu gospodarczego, stosunkowo wysokiej inflacji i nasycenia rynków stworzyło niekorzystne środowisko dla rozwoju rynku. Jednakże rynek rósł nieco szybciej, niż oczekiwano w regionie Europy, Bliskiego Wschodu i Afryki (EMEA), który borykał się z podobnymi problemami gospodarczymi, ale gdzie organy regulacyjne pozwoliły operatorom telekomunikacyjnym na podwyższanie taryf z uwzględnieniem inflacji przy użyciu wskaźnika cen towarów i usług konsumpcyjnych.

Należy jednak zauważyć, że te dostosowania taryf doprowadziły również do przyspieszonej migracji klientów w stronę tańszych pakietów taryfowych i bardziej przystępnych cenowo operatorów, zatem rzeczywiste tempo wzrostu wartości wynosiło zazwyczaj mniej niż połowę nominalnych podwyżek taryf, zaznacza IDC.

5-letnie perspektywy dla światowego rynku usług łączności pozostają pozytywne, choć nieco mniej optymistyczne niż poprzednia prognoza, uważają analitycy IDC. Kluczowe banki centralne w USA i Europie wielokrotnie odkładały w czasie decyzje o obniżeniu referencyjnych stóp procentowych, co wpływa na potencjał silniejszego ożywienia gospodarczego. W rezultacie IDC przewiduje, że otoczenie rynkowe pozostanie stosunkowo niekorzystne przez kilka kolejnych lat. Utrzymująca się inflacja będzie w dalszym ciągu wpływać na siłę nabywczą użytkowników końcowych, ale skłoni także wiele firm telekomunikacyjnych do wprowadzania podwyżek cen za usługi.

Ponieważ jednak w miarę jak inflacja będzie stopniowo spadać, pozytywny wpływ przyszłych podwyżek cen powinien z czasem maleć. Niestabilna sytuacja polityczna, podsycana konfliktami w Europie Wschodniej i na Bliskim Wschodzie, zwiększa niepewność i prawdopodobnie osłabi dynamikę wzrostu. W regionie Azji i Pacyfiku wolniejszy wzrost można przypisać ochłodzeniu chińskiej gospodarki. Niemniej jednak IDC przewiduje pozytywne tendencje ze względu na oczekiwany zdrowy wzrost w Indiach i na innych rynkach rozwijających się.

Segment mobilny pozostaje największym, napędzany wzrostem korzystania z mobilnej transmisji danych i aplikacji M2M (Machine-to-Machine). Wzrost ten kompensuje spadki wydatków na mobilne usługi głosowe i wiadomości. Dodatkowo segment stacjonarnych usług transmisji danych stale rośnie ze względu na rosnące zapotrzebowanie na usługi o większej przepustowości. IDC przewiduje jednak, że wydatki na stacjonarne usługi głosowe ulegną pogorszeniu w okresie objętym prognozą, ponieważ spadek przychodów z tradycyjnych usług głosowych nie zostanie w pełni zrekompensowany wzrostem liczby usług głosowych IP. Pomimo niewielkiego spadku na rynku płatnej telewizji w związku z rosnącą popularnością usług VoD i OTT, oferty te pozostaną istotną częścią usług multiplay oferowanych przez dostawców telekomunikacyjnych.

– Wraz z pojawieniem się sztucznej inteligencji (AI) i zaawansowanej analityki operatorzy telekomunikacyjni zyskali nowego, potężnego sojusznika, który powinien pomóc im zmodernizować ich operacje biznesowe i poprawić wydajność – powiedział cytowany w komunikacie Kresimir Alic, dyrektor ds. badań w Worldwide Telecom Services w IDC.