W ostatnich latach inwestycje w sieci Open RAN stale rosły, głównie za sprawą operatorów prowadzących inwestycje w sieci w modelu greenfield w regionach Azji i Pacyfiku oraz Ameryki Północnej. Jednak po okresie koniunktury na budowę sieci od podstaw operatorzy planują obniżyć nakłady inwestycyjne w latach 2023 i 2024 i skupić się na monetyzacji sieci. Niektórzy operatorzy Tier 1, zwłaszcza Vodafone, ogłosili niedawno duże plany wdrożeń sieci Open RAN, jednak większość MNO modernizujących istniejące sieci (inwestycje w modelu typu brownfield) pozostaje bardzo ostrożna w kwestii dodatkowych inwestycji w infrastrukturę 5G, w szczególności w sieci Open RAN, ze względu na niepewny klimat makroekonomiczny.

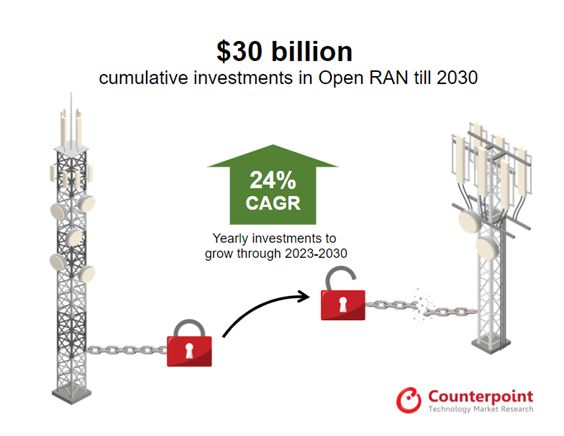

W rezultacie analitycy firmy Counterpoint Research w swoim raporcie Open RAN Tracker przewidują stagnację na rynku Open RAN w tym i następnym roku. Według nich, inwestycje w rozwiązania Open RAN zaczną rosnąć po 2025 r., a operatorzy sieci zainwestują łącznie ponad 30 miliardów dolarów w latach 2022–2030. Oznacza to średnioroczne tempo wzrostu na poziomie 24 proc. (CAGR) w latach 2023–2030.

Chociaż regiony Azji i Pacyfiku oraz Ameryki Północnej pozostaną największymi rynkami sieci Open RAN przez większą część okresu objętego prognozą, to według prognoz Counterpoint, Europa odnotuje najszybszy wzrost z CAGR na poziomie 108 proc. w latach 2023–2030, gdy europejscy operatorzy Tier-1 w końcu rozpoczną wdrożenia komercyjne na dużą skalę, co częściowo będzie wynikać z konieczności zastępowania starszych chińskich sieci 3G i 4G.

Rynek rozwiązań Open RAN został zdominowany przez azjatyckich dostawców: Samsung, NEC i Fujitsu.