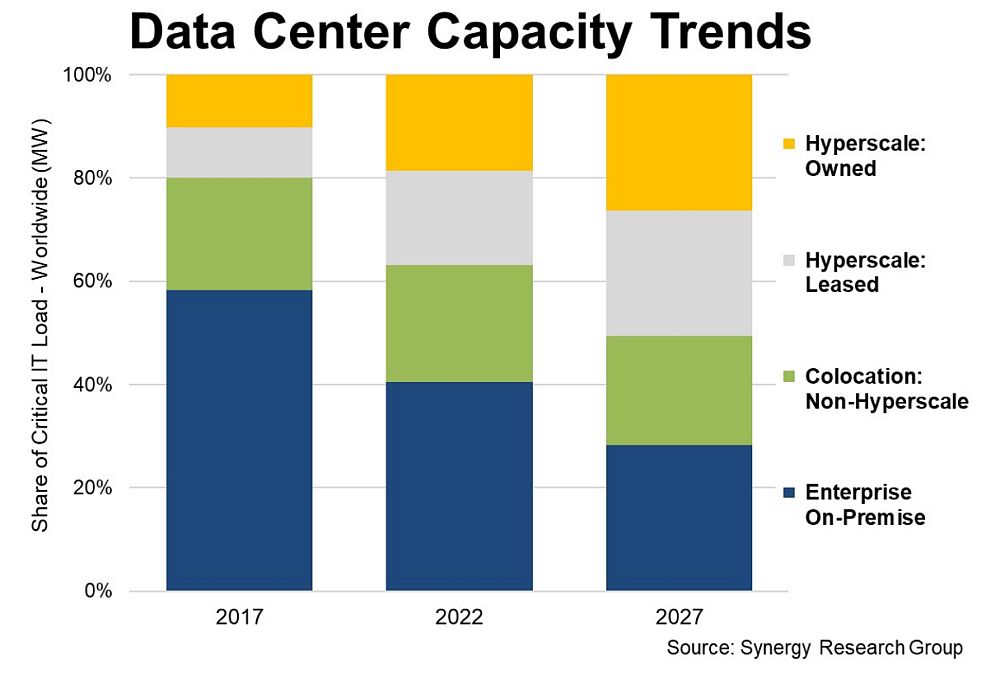

Ponieważ liczba dużych centrów danych obsługiwanych przez dostawców hiperskalowych zbliża się do 900, nowe dane Synergy Research Group pokazują, że stanowią one obecnie 37 proc. światowej mocy i pojemności wszystkich centrów danych. Około połowa tej hiperskalowej mocy obliczeniowej znajduje się we własnych centrach danych, a połowa w obiektach dzierżawionych. Ponieważ moc obliczeniowa kolokacji bez hiperskali stanowi kolejne 23 proc. mocy, pozostawia to lokalnym centrom danych zaledwie 40 proc. całości rynku. Stanowi to wyraźny kontrast w stosunku do sytuacji sprzed pięciu lat, kiedy prawie 60 proc. mocy data center znajdowało się w obiektach lokalnych.

Według analityków Synergy, w perspektywie 5-letniej operatorzy hiperskalowi będą odpowiadać za ponad połowę całej mocy data center, podczas gdy udział lokalnych serwerowni spadnie do poniżej 30 proc. Tymczasem łączna moc wszystkich centrów danych będzie stale rosła, głównie dzięki prawie dwukrotnemu podwojeniu hiperskalowej mocy obliczeniowej w ciągu najbliższych 5 lat. Podczas gdy udział lokalnych data center w całym rynku będzie spadał o ponad dwa punkty procentowe rocznie, rzeczywista moc lokalnych centrów danych zmniejszy się tylko nieznacznie, a udział kolokacji pozostanie na względnie stałym poziomie.

Dziesięć lat temu przedsiębiorstwa wydawały ponad 80 mld dolarów rocznie na sprzęt i oprogramowanie IT do własnych centrów danych, wydając jednocześnie znacznie mniej niż 10 mld dolarów na rodzące się usługi infrastruktury chmurowej. Obecnie wydatki na sprzęt i oprogramowanie dla centrów danych rosną średnio tylko o 2 proc. rocznie, podczas gdy wydatki na usługi chmurowe gwałtownie rosną, średnio o 42 proc. rocznie, osiągając poziom 227 mld dolarów w 2022 r. Ponieważ przedsiębiorstwa radykalnie zmodyfikowały swoje inwestycje w IT i ograniczyły wydatki na własne centra danych, wiodący dostawcy chmury szybko zbudowali ogromne globalne sieci hiperskalowych centrów danych.

Rozwój operatorów na dużą skalę był dodatkowo napędzany przez szybki rozwój usług cyfrowych bardziej zorientowanych na konsumenta, takich jak sieci społecznościowe, handel elektroniczny i gry online. Co więcej, chociaż przedsiębiorstwa utrzymywały lub powoli zwiększały wydatki na sprzęt do centrów danych, coraz większa część tego sprzętu była przenoszona poza siedzibę firmy do obiektów kolokacyjnych. Według Synergy Research Group, lokalne centra danych nie znikną w najbliższym czasie, ale ich rola jest coraz bardziej ograniczana przez firmy hiperskalowe i kolokacyjne.