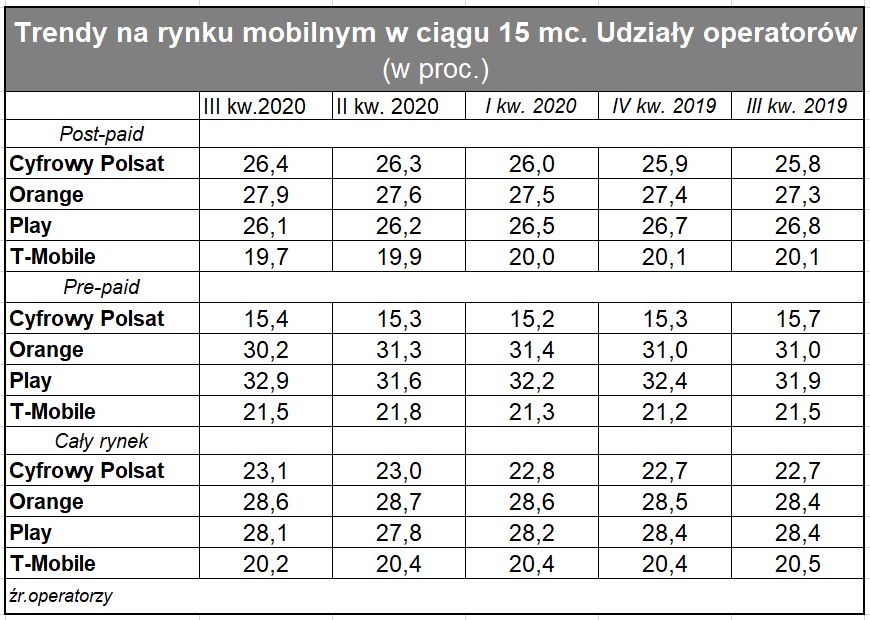

Seria raportów za III kwartał pozwala przyjrzeć się taktyce rynkowej operatorów mobilnych w poprzednim okresie rozrachunkowym. Na rynku klientów kontraktowych trwa wyścig pomiędzy Plusem a Orange, któremu dwaj pozostali gracze mogą się na razie tylko przyglądać.

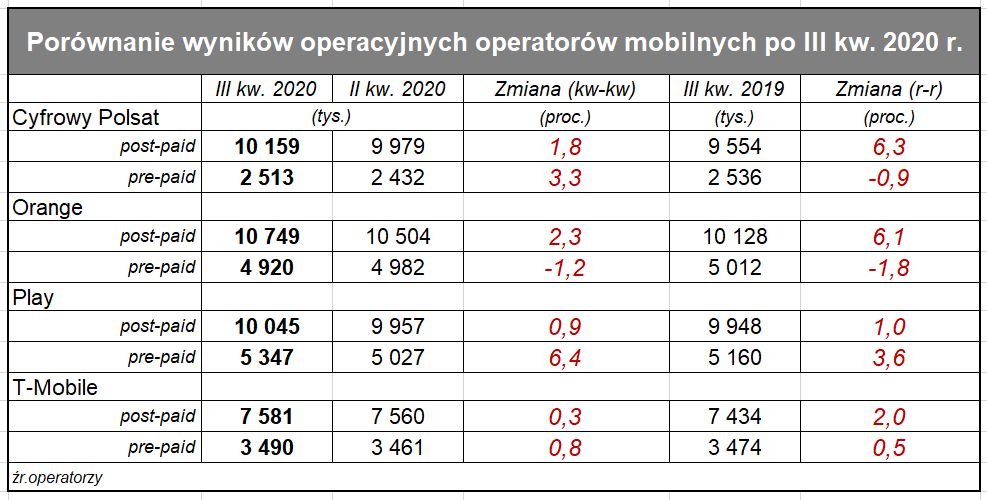

Plus przyłączył w III kw. 180 tys. kart post-paid i to jest nowy 3-letni rekord operatora. Orange jednak tym razem, zamiast pilnować bezpiecznego dystansu jaki wciąż dzieli od niego Plusa (jak to robił w poprzednich kwartałach), przelicytował rywala, podłączając 245 tys. kart SIM. Trzeba tutaj wziąć poprawkę na ewentualność większych kontraktów M2M, które to karty do post-paidu wliczają obaj operatorzy. W przypadku Plusa także usługi stacjonarne pod jego marką, które – co prawda – w porównaniu z usługami mobilnymi mogą stanowić tylko margines.

Być może nie przypadkiem (czując presję Orange?), Plus położył w ubiegłym kwartale większy niż wcześniej nacisk na rynek pre-paid, na którym po raz pierwszy od czterech kwartałów zanotował dodatni bilans, co dało mu ostatecznie wzrost o 0,1 pkt. proc. w całym rynku mobilnym, przy takim samym wartościowo spadku udziałów Orange, który w pre-padzie stracił.

Jeżeli chodzi o rynek kontraktowy, to w III kwartale Plus umocnił się o kolejne 0,1 pkt. proc., a Orange podskoczył o 0,3 pkt. proc.

Pośród konkurentów Play wrócił do wzrostu w segmencie post-paid, ale jak wiemy z raportu operatora w znacznej mierze zawdzięcza to konsolidacji bazy Virgin Mobile. Wiadomo, że Play chciałby wrócić do pozytywnego bilansu przyłączeń netto, ale niekoniecznie kosztem obniżenia marży.

T-Mobile, jak co kwartał, zanotował dodatni bilans w post-paidzie, chociaż liczba przyłączeń operatora sukcesywnie spada (w III kw. 2020 była najniższa od 2015 r.). Jakby T-Mobile zadowalało 20 proc. w rynku post-paid (+/- 0,5 pkt. proc.). O ile jego konkurenci mają dzisiaj dosyć równe udziały w rynku kontraktowym na poziomie 10-11 mln kart SIM każdy, o tyle T-Mobile utrzymuje się na mniej więcej 75 proc. tej wartości. Nie wykluczone, że operator uważa ten poziom za bezpieczny.

Walka pomiędzy operatorami toczy się dzisiaj o rynek kontraktowy. W ciągu 12 miesięcy przybyło na nim prawie 1,5 mln kart, podczas gdy na rynku pre-paid niespełna 90 tys. Ta druga liczba jest po prostu efektem bezustannych fluktuacji – doraźnych skoków i spadków liczby kart w rytm bieżących ofert i kampanii promocyjnych. W III kw. – jeżeli nie liczyć konsolidacji Virgin Mobile przez Playa – ten permanentny turniej wygrał Polkomtel.