Rynek rozwiązańOpen RAN (koncepcja otwartej i zwirtualizowanej sieci dostępowej) osiągnął już przychody bliskie 10 mld dolarów od czasu powstania inicjatywy O-RAN Alliance w 2018 r. Choć idea miała zrewolucjonizować rynek radiowych sieci dostępowych (RAN), dotychczasowe efekty są mieszane, pisze na blogu Dell’Oro Group Stefan Pongratz.

Z jednej strony otwarte interfejsy, zwłaszcza Open Fronthaul (OFH), stają się coraz ważniejszym wymogiem dla operatorów, a większość z nich traktuje O-RAN, Cloud RAN oraz RAN wspierany sztuczną inteligencją jako filary strategii rozwoju. Z drugiej strony, adopcja środowisk multi-vendor wciąż pozostaje ograniczona. Z najnowszego raportu Dell’Oro dotyczącego 1. połowy 2025 r. wynika, że koncentracja rynku RAN rośnie – w pięciu z sześciu badanych regionów osiągnęła już poziom „wysokiej koncentracji”, co oznacza, że element dywersyfikacji dostawców, kluczowy w wizji Open RAN, słabnie.

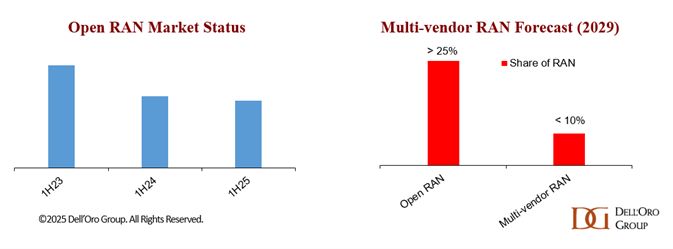

Po początkowym boomie napędzanym wdrożeniami w Japonii i USA, przychody z rozwiązań Open RAN spadły w ciągu dwóch lat o około 40 proc. Jednak w 2. kw. 2025 r. rynek zaczął się stabilizować – odnotowano wzrost rok do roku, a w całym pierwszym półroczu wynik był niemal płaski.

Perspektywy długoterminowe pozostają pozytywne. Analitycy Dell’Oro prognozują dalszy wzrost segmentu vRAN (Virtualized RAN) w 2025 r., a rynek rozwiązań multi-vendor może osiągnąć 2–3 mld dol. do 2029 r. Wśród największych dostawców vRAN (wg przychodów globalnych, 2. kw. 2025) znajdują się Samsung, Rakuten Symphony i Fujitsu.