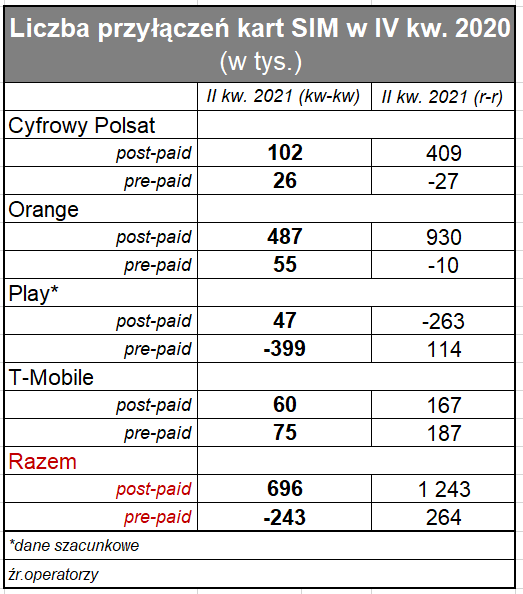

Orange rozbił bank pod względem nominalnej liczby przyłączeń netto nowych kart SIM post-paid w III kw. tego roku. Prawie pół miliona kart kontraktowych nie zdarza się na polskim rynku mobilnym od lat. Takie przyłączenia notowane były może w złotych latach ‘2000. Tajemnicą spektakularnego wyniku Orange jest rynek M2M, na którym operator – na mocy dużego kontraktu – przyłączył ponad 400 tys. kart. Bez tego segmentu liczba przyłączeń kart kontraktowych netto Orange wyniosła 76 tys.

To teoretycznie sporo mniej, niż 102 tys. kart SIM, jakie przyłączył w III kw. Plus. Ponieważ jednak wiadomo, że 2-letni rajd Plusa na rynku post-paid także był częściowo stymulowany rynkiem M2M trzeba być ostrożnym z oceną kwartalnych osiągnąć poszczególnych operatorów. Tak czy inaczej obaj wymienieni MNO utrzymują się w czołówce rynku mobilnego, jeżeli chodzi o liczbę przyłączeń. Warto zauważyć, że w ostatnim okresie obaj notowali też dodatnią liczbę przyłączeń w segmencie pre-paid.

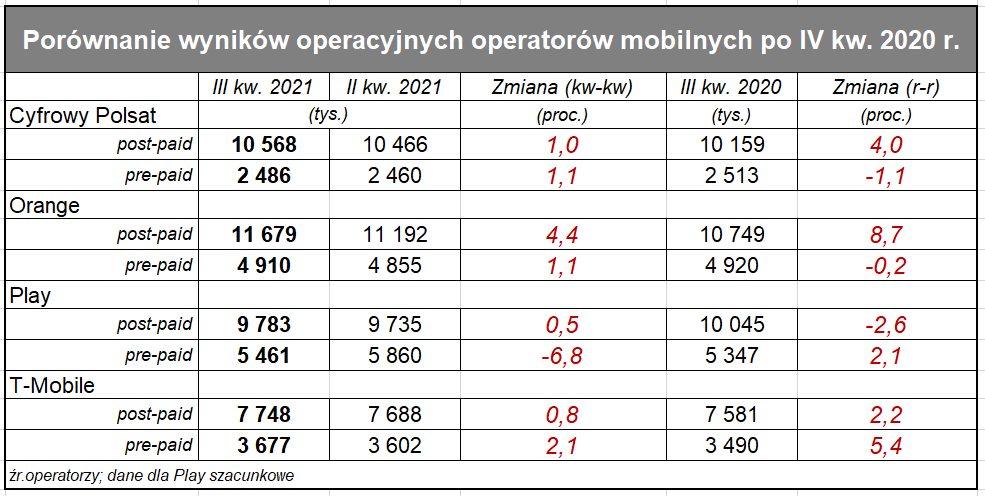

Jak zwykle stabilnie działał T-Mobile, który w III kw. przyłączył po kilkadziesiąt tysięcy SIM zarówno w segmencie post-paid, jak i pre-paid.

Złożona jest obecnie sytuacja ze statystykami Playa. Jak pisaliśmy po II kw. operator przestał podawać dane wedle dawnej metodologii: już nie publikuje nominalnej, ale tylko aktywną bazę klientów. A ściślej mówiąc: publikuje (a w zasadzie publikował, bo ostatnio znowu zmiana) całą bazę w ujęciu nominalnym i aktywnym, ale segmenty post-paid i pre-paid tylko w ujęciu aktywnym. My zaś w naszych porównaniach korzystaliśmy z danych o bazie nominalnej. Podobnie więc jak w poprzednim zestawieniu, tak i teraz, szacujemy nominalną liczbę SIM Playa na podstawie historycznych danych o stosunku bazy aktywnej do nominalnej. Takie szacowanie stało się jednak w tym kwartale trudniejsze, ponieważ po delistingu z paryskiej giełdy Grupa Iliad nie podaje już całej bazy Playa w ujęciu nominalnym, ale już tylko całą bazę i dwa segmenty w ujęciu aktywnym – a więc np. bez SIM technicznych i M2M. Przez to nasz szacunek staje się mniej dokładny (bo wcześniej do szacunku nominalnej liczby kart pre-paid i post-paid korzystaliśmy także z informacji o całej bazie). Na dodatek jeszcze Iliad zaczął stosować bardziej restrykcyjną metodykę i przeszacował w dół także aktywną bazę Playa.

Historyczne porównania dla operatora zaczynają mieć coraz mniej sensu i pewnie minie kolejny rok, żeby znowu miały sens. Wydaje się jednak, że Iliad zaczyna racjonalizować bazę aktywnych kart Playa, co pokazuje tylko, jak przeszacowana była w poprzednich latach (przeszacowana jednak jest także u innych operatorów).

Po tym przydługim wstępie warto jednak podkreślić operacyjnie informację najważniejszą: Play przestał tracić rynek i po raz pierwszy od roku zanotował przyrost kart post-paid w ujęciu nominalnym. Liczba przyłączeń netto wyniosła 41 tys. w ujęciu kart aktywnych i 47 tys. w ujęciu nominalnym, a więc z niewielką różnicą. Jednocześnie operator stracił 400 tys. kart SIM (w szacunkowym ujęciu nominalnym), co jednak zdaje się operacją wyłączenia „martwych dusz” z bazy, związaną z nową, narzuconą przez Iliad metodologią.

Że Play rozpoczął ofensywę na rynku post-paid pokazuje baza kart aktywnych już od II kw. Jakby operator był zdecydowany obronić poziom 8 mln kart SIM. W przyszłym roku zaczniemy korzystać tylko z ujęcia kart aktywnych i sytuacją się wyklaruje (nie bez straty dla wiarygodności porównań).

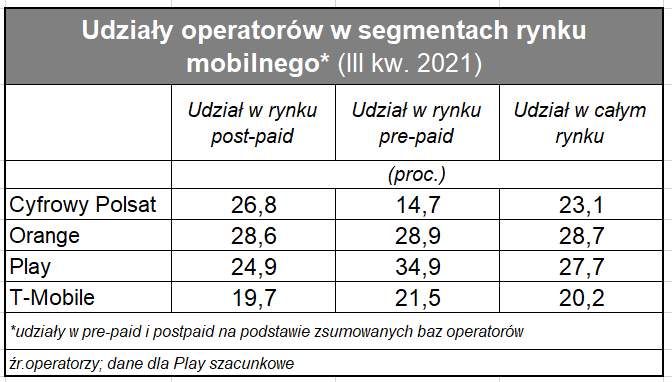

O ile ubiegły i bieżący rok na rynku mobilnym należał do Orange i do Plusa, to w 2022 r. rywalizacja o udziały w rynku może się zaostrzyć.