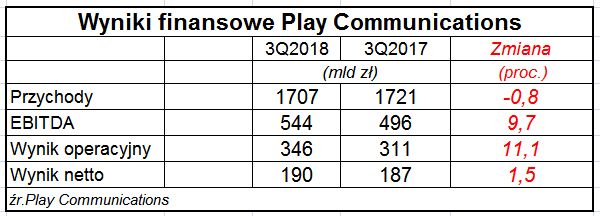

Play Communications, właściciel operatora sieci Play, opublikował wyniki za III kw. 2018 r. W tym okresie przychody operatora wyniosły 1 707 mld zł, wartość EBITDA – 544 mln zł, wynik operacyjny – 346 mln zł, a zysk netto – 190 mln zł.

Na spadek przychodów największy wpływ miało obniżenie wartości sprzedanych telefonów, co operator tłumaczy wzrostem udziału SIM-only w strukturze sprzedaży w ostatnim kwartale.

Nominalnie ujmowana EBITDA Playa wzrosła, ale operator posługuje się jednak skorygowanym o zdarzenia jednorazowe wynikiem. Tak ujmowana EBITDA obniżyła się w III kw. o 1,7 proc., co zarząd spółki tłumaczy wzrostem kosztów roamingu krajowego z powodu zawarcia umowy z drugim partnerem oraz kosztami rozbudowy sieci i nowych projektów (między innymi usług TV). Warto zwrócić uwagę, że Play wykazuje już poprawę w ujęciu rocznym (+ 25 mln zł) kosztów roamingu międzynarodowego zgodnego z zasadą roam-like-at-home. Usługi nadal są deficytowe, ale m.in. dzięki systemowi dopłat negatywny efekt na EBITDA się zmniejsza.

Zyski operacyjne Playa poprawiły się natomiast istotnie, ponieważ w III kw. 2018 r. spółka nie ponosiła już kosztów zeszłorocznych programów motywacyjnych dla pracowników oraz usług prawnych, a także obniżyła koszty promocji.

Zyski netto były nieznacznie niższe – niewspółmiernie do wyższych zysków operacyjnych z powodu mniejszych przychodów finansowych. W III kw. 2017 r. Play zainkasował odsetki od obligacji wyemitowanej przez jedną ze spółek grupy oraz miał zyski dzięki korzystnym wahaniom walutowym.

Patrząc na 2-letnie trendy, widać, że w tym roku Play (do III kw.) poprawiał wartość przychodów i stopniowo odbudowywał wartość skorygowanego wyniku EBITDA, który pogorszył się w porównaniu do poprzedniego roku. W wynikach operatora widać tendencję do ograniczania stałych kosztów działania.

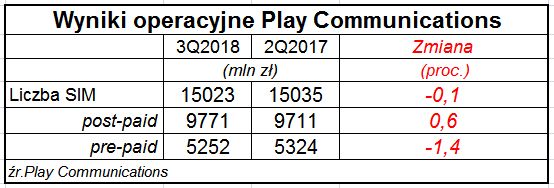

Jeżeli chodzi o wyniki operacyjne, to w ub. kwartale nominalna liczba kart SIM w bazie Playa wyniosła 15,023 mln – 9,771 mln kart post-paid i 5,252 mln kart pre-paid. Nominalna liczba SIM zmalała nieco, przy wzroście bazy post-paid i przy spadku bazy pre-paid. To przypomina wyniki np. Orange z zeszłego roku. W przeciwieństwie do Orange i Plusa, Play na razie godzi się ze spadkiem liczby kart SIM.

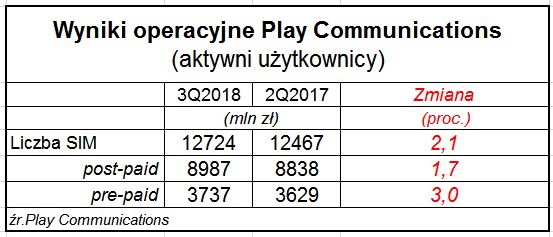

Trochę inaczej wygląda to, kiedy spojrzeć na bazę tzw. aktywnych użytkowników, która nie uwzględnia kart data dodawanych do aktywacji głosowych, SIM w ofertach rodzinnych, czy nieużytkowanych w ciągu 30 dni kart pre-paid. Tutaj liczby we wszystkich kategoriach kwartał do kwartału wzrosły.

Jutro Play opublikuje strategię na lata 2019-2022.