Globalne przychody ze sprzedaży sprzętu telekomunikacyjnego w II kwartale 2023 r. pozostawały na niezmienionym poziomie w ujęciu rok do roku a wzrosły o 2 proc. w pierwszej połowie roku. Przy czym zaobserwowano różnice w wynikach w zależności od regionu i technologii, czytamy we wpisie na blogu Dell’Oro Group. Analitycy podsumowują w nim I połowę 2023 r. na rynku sprzętu telekomunikacyjnego podzielonego na sześć segmentów.

Pod względem technologii, segment RAN zaliczył spadek. Rozwiązania przewodowe lepiej wypadły niż bezprzewodowe. Z analizy Dell’Oro wynika, że łączne wyniki segmentu sprzętu dla sieci przewodowych (routery i przełączniki klasy operatorskiej, transport optyczny i dostęp szerokopasmowy) wzrosły o około 7 proc. w ciągu pierwszych 6 miesięcy 2023 r. To, w połączeniu z pozytywnymi trendami w mobilnych sieciach rdzeniowych i segmencie transmisji mikrofalowej, było więcej niż wystarczające, aby zrównoważyć pogorszenie sytuacji w segmencie sieci RAN.

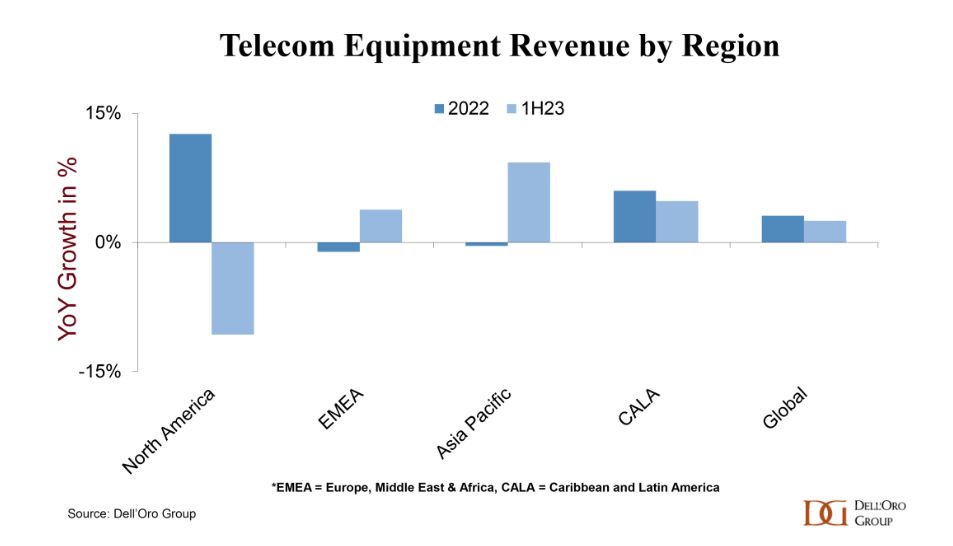

Stabilne wyniki w regionach EMEA, CALA (Karaiby i Ameryka Łacińska) i Chinach, w połączeniu z silnym wzrostem w regionie Azji i Pacyfiku (z wyłączeniem Chin), zrównoważyły słabość rynku amerykańskiego. Globalne przychody ze sprzętu telekomunikacyjnego, z wyłączeniem Ameryki Północnej, wzrosły w pierwszym półroczu o 7 proc., co potwierdza tezę, że rynek pozostaje silny poza USA. W II kwartale br. wydatki na sprzęt do dostępu szerokopasmowego w Ameryce Północnej spadły do najniższego poziomu od prawie dwóch lat.

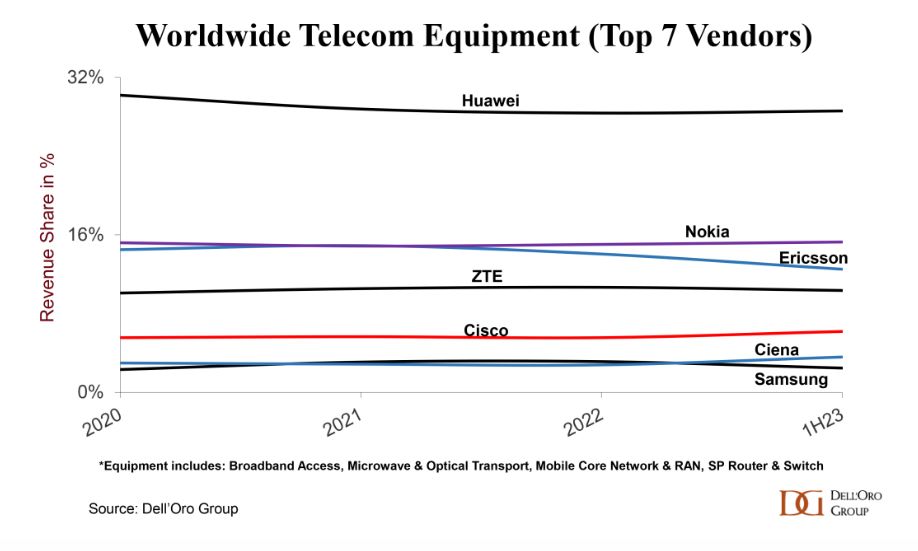

Rankingi dostawców pozostały w większości stabilne w okresie od 2022 roku do 1 połowy 2023, z kilkoma wyjątkami. Ciena wyprzedziła Samsunga, a dystans między Nokią i Ericssonem powiększył się. Pomimo restrykcji, Huawei nadal jest liderem na globalnym rynku sprzętu telekomunikacyjnego. Dzieje się tak częściowo dlatego, że pozostaje dostawcą nr 1 w pięciu z sześciu monitorowanych przez Dell’Oro segmentach telekomunikacyjnych. Chiński dostawca w dalszym ciągu dominuje na rynku poza Ameryką Północną, generując od 35 proc. do 40 proc. przychodów w pierwszej połowie 2023 r.