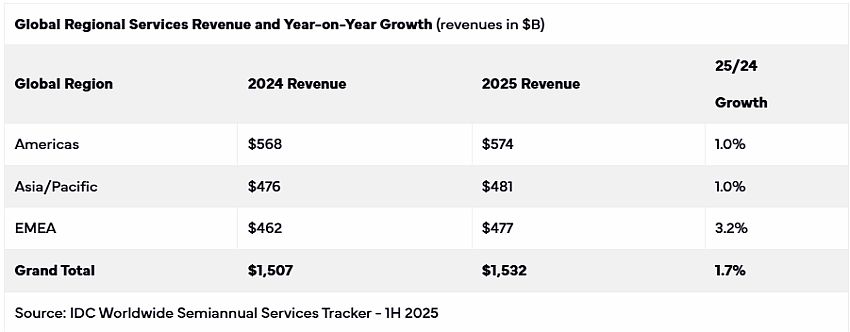

Globalne wydatki na usługi telekomunikacyjne i płatną telewizję osiągną w 2025 r. poziom 1,53 bln dolarów, co oznacza wzrost o 1,7 proc. rok do roku, wynika z najnowszego raportu IDC Worldwide Semiannual Telecom Services Tracker. Prognoza jest nieco bardziej optymistyczna niż wcześniejsze szacunki, zakładając o 0,1 pkt proc. wyższe tempo wzrostu rynku.

– Dynamika regionalna pozostaje zróżnicowana, a kluczową rolę w kształtowaniu trendów rynkowych odgrywają inflacja, konkurencja i zmiany w średnich przychodach na użytkownika (ARPU) – komentuje Kresimir Alic, dyrektor badań w IDC.

Według analityków IDC, usługi mobilne wciąż dominują, napędzane rosnącym zużyciem danych i rozwojem aplikacji M2M, które kompensują spadki przychodów z tradycyjnych usług głosowych i SMS. Stałe łącza danych rosną stabilnie dzięki rosnącemu zapotrzebowaniu na łącza szerokopasmowe, natomiast usługi głosowe w sieciach stacjonarnych nadal maleją. Segment tradycyjnej płatnej telewizji (Pay TV) lekko się kurczy pod wpływem popularności serwisów VoD i OTT, choć wciąż pozostaje ważnym elementem ofert pakietowych operatorów.

IDC prognozuje, że globalny rynek usług łączności będzie rósł w tempie 1,5 proc. rocznie (CAGR) w ciągu najbliższych pięciu lat. Wzrost będzie jednak ograniczany przez nasycenie rynków rozwiniętych, niestabilność geopolityczną (m.in. w Europie Wschodniej i na Bliskim Wschodzie) oraz spowolnienie gospodarcze w kluczowych krajach Azji i Pacyfiku.

W regionie Azji i Pacyfiku prognozy zostały nieznacznie obniżone z powodu niepewności gospodarczej w Chinach, Japonii i Indonezji, podczas gdy Indie pozostają motorem wzrostu dzięki dynamicznie rosnącym ARPU w segmencie mobilnym. W Amerykach perspektywy są stabilne, z lekkimi korektami w górę w Ameryce Łacińskiej. Region EMEA (Europa, Bliski Wschód i Afryka) ma pozostać jednym z najszybciej rosnących, głównie za sprawą wysokiej inflacji w krajach takich jak Turcja, Egipt i Nigeria.

W obliczu spowolnienia operatorzy koncentrują się na poprawie marż i efektywności operacyjnej. Coraz częściej sięgają po sztuczną inteligencję (AI) w takich obszarach, jak zarządzanie siecią, obsługa klienta czy zapobieganie nadużyciom.

IDC wskazuje, że wdrażanie AI już dziś przekłada się na wzrost marż EBITDA, dzięki m.in. predykcyjnemu utrzymaniu sieci i automatyzacji wsparcia klientów. Sztuczna inteligencja umożliwia także personalizację ofert, dynamiczne ustalanie cen oraz lepsze wykrywanie oszustw, co ogranicza straty i wzmacnia zaufanie użytkowników. Przyspieszenie wdrażania nowych usług dzięki AI pozwala też szybciej monetyzować technologie 5G i edge computing.

Według IDC, w dłuższej perspektywie AI stanie się strategicznym czynnikiem wzrostu branży telekomunikacyjnej – nie tylko technologicznym narzędziem, ale kluczowym elementem budowania trwałej przewagi konkurencyjnej.