Jeżeli chodzi o mniejszych operatorów, to rybnicki Leon natomiast dokonał kroku, jakiego nie notowaliśmy jeszcze w naszym przeglądzie tzn. ogłosił promocję „3 miesiące za 0 zł”. To (zapewne okresowo) obniżyło średnią cenę jego oferty do 53,11 zł. W ogóle oferty mniejszych sieci są stabilniejsze (podobnie jest z ofertą łódzkiej TVK Toya).. Od stycznia 2019 r. białostocka KOBA tylko raz zmieniła do tej pory podstawową ofertę. Przez długi czas równie stabilna była oferta grupy Multiplay, ale ostatnio to się zmieniło. Do tego stopnia, że pojawiają się podejrzenia o chaos komunikacyjny. Multiplay, który na pół roku uporządkował ofertę, na wiosnę 2021 r. znowu wrócił do dwóch linii produktowych, wywracających ogólny ogląd jego cennika. Znowu usługi z niższą przepływnością kosztuję więcej, niż usługi z wyższą przepływnością (w dwóch różnych liniach produktowych). Rozumiemy, że operator świadczy te usługi w różnych obszarach, ale tego potencjalnym klientom nie komunikuje. W efekcie średnie ceny usług Multiplaya znowu nieznacznie się podniosły.

W T-Mobile bez zmian w cenniku usług internetowych stand alone. I nadal trwa promocja „do końca roku 0 zł dla przenoszących numer” w ofercie pakietowej, co widać z statystykach podłączeń za I kw. 2021 r. Podobnie oferta Plusa: wciąż, jeden do jednego, tożsama z ofertą Netii. I nadal nieprzyzwoicie tanio w Playu z ofertą ograniczoną, co prawda, tylko do sieci Vectry.

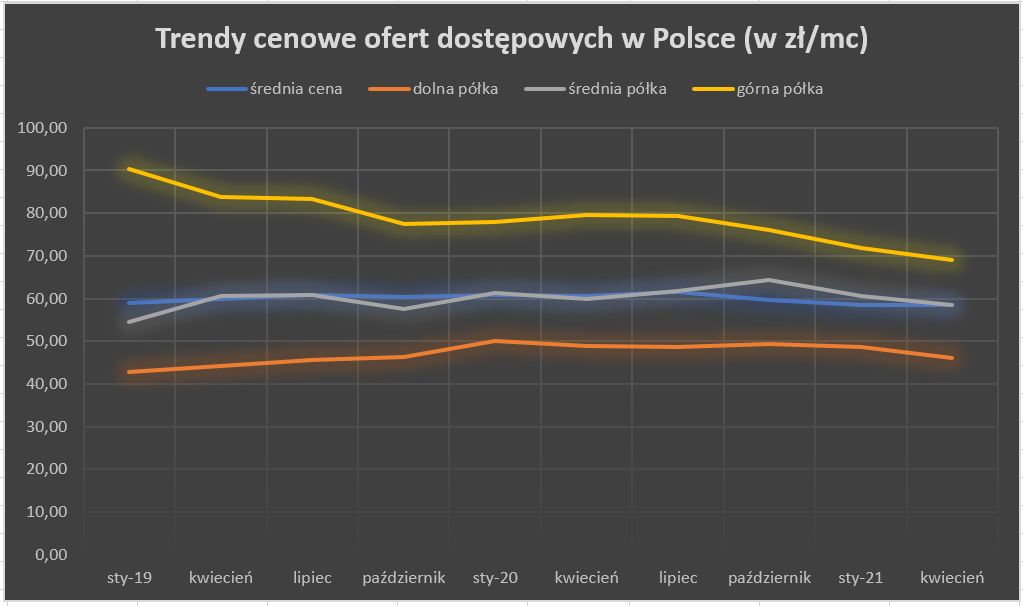

W aktualnym przeglądzie chcielibyśmy nieco miejsca poświęcić długoterminowym trendom, jakie obserwujemy. Od stycznia 2019 r., kiedy rozpoczęliśmy monitoring cen, średnia stawka szerokopasmowego internetu w Polsce niemal się nie zmieniła, tzn. ujmując ściślej – spadła o 0,71 proc. Średnie arytmetyczne nie są co prawda najszczęśliwszym miernikiem, bo podlegają zarówno efektom jednorazowych ruchów po stronie dostawców internetu, jak również naszym decyzjom co do zmian metodologicznych przeglądu. Dlatego poza analizą średniej rynkowej przyjrzeliśmy się także średnim cenom dla poszczególnych półek cenowych, co obniża skalę błędów we wnioskach.

I tu ciekawe – od stycznia 2019 średnie ceny usług z dolnej i średniej półki wzrosły (obie) o przeszło 7 proc. W tym samym czasie bardzo mocno przecenione zostały usług z wyższej półki, których średnia cena spadła o 23 proc., co były głównym czynnikiem spadku średniej ceny wszystkich usług.

Walka o ceny trwa jednak w każdym segmencie rynku. Najwyższe ceny usług notowaliśmy w styczniu ubiegłego roku (może jeszcze jako efekt kampanii świątecznej) – na wszystkich półkach cenowych. Potem ceny na wszystkich półkach spadły, przy czym najmniej na średniej półce (-4,5 proc.) a najwięcej na półce górnej (-11,5 proc.). Ciekawe, że w ostatnim przeglądzie średnia cena dla wszystkich usług była niemal równa średniej półce. Z czego wyciągamy wniosek, że ok. 60 zł miesięcznie jest dzisiaj wyraźną granicą atrakcyjności cenowej internetu w Polsce dla większości nabywców. Jak również że dalsza walka o wzrost cen będzie utrudniona.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia (znowu: z powodu różnych polityk operatorów w tym obszarze). Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, Vectry, T-Mobile, Plusa, Playa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, TPnets, Zicomu, Asta-NET i VoiceNet. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).