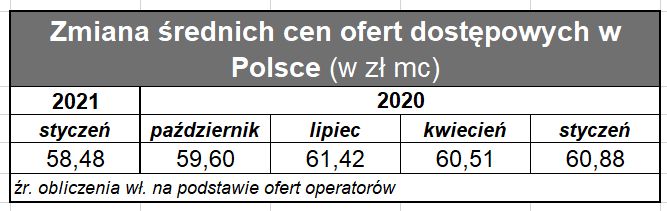

Znowu nieznacznie spadła średnia cena szerokopasmowego dostępu w Polsce i to pomimo tego, że większość monitorowanych przez nas operatorów podniosła ceny lub ich nie zmieniła. To słabości statystki, kiedy możliwe są tylko arytmetyczne wyliczenia. Dla ostatnich ruchów cen w naszym przeglądzie ważne były jednak nie tylko kwestie czysto metodologiczne, ale także realne obniżki, jakich dokonali niektórzy gracze na rynku. Na interesujące posunięcie zdecydowała się sieć kablowa Vectra – posunięcie, które wynika jednak z obserwowanych przez nas i wcześniej już sygnalizowanych trendów.

Tym trendem są coraz liczniejsze oferty bezterminowe. Ruch jakiego dokonała Vectra polega zaś na tym, że podstawowa oferta operatora ma obecnie właśnie taki charakter – bez zobowiązania terminowego. Oczywiście realnie sytuacja jest bardziej złożona – oferta, na promocji której operator koncentruje się obecnie najsilniej, to oferta 24-miesięczna. Nie różni się ona jednak ceną od oferty bezterminowej, ale zawiera dostęp do Netfliksa przez 6 miesięcy za darmo. Czynnikiem, jaki ma związać na dłużej klientów z operatorem, jest zatem nie jego własna oferta, ale usługa OTT.

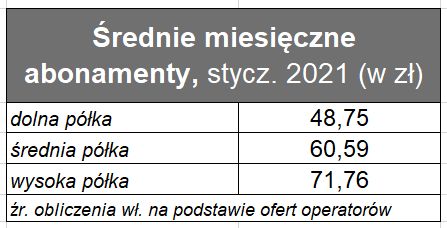

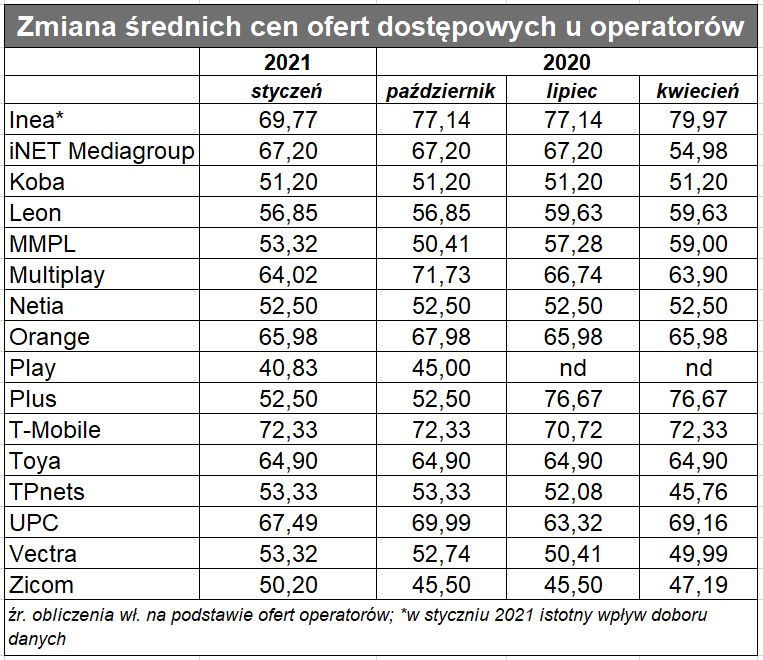

Tutaj warto jeszcze przypomnieć, że na przełomie roku Vectra prezentowała jedną z najatrakcyjniejszych cenowo ofert na rynku (droższą tylko od równie agresywnego Playa) o średniej wartości 47,71 zł. Biorąc jednak pod uwagę termin gromadzenia danych do naszego zestawienia, zdecydowaliśmy się uwzględnić nową – droższą ofertę – ze średnią ceną 53,33 zł. Multimedia, spółka zależna Vectry, oferuje obecnie ten sam co właściciel pakiet usług terminowych z Netfliksem. Nie ma natomiast innowacyjnej oferty bezterminowej.

Analizując aktualną i przeszłą politykę ofertową Vectry, warto pamiętać, że po przejęciu Multimediów operator został zobowiązany przez Urząd Ochrony Konkurencji i Konsumentów do umożliwienia części abonentom przejętej sieci zerwania umów terminowych w określonym oknie czasowym (od września 2020 do września 2021). Z pewnością Vectrze zależy, by jak najwięcej tych klientów zatrzymać własną ofertą.

Żadnych zmian w podstawowej ofercie Orange, który natomiast jest kolejnym operatorem aktywnie promującym oferty bezterminowe. Kosztują one w Orange o 10 zł więcej przy takiej samej opłacie instalacyjnej, jak w kontraktach 24-miesięcznych. „Internet domowy 4G” Orange niedwuznacznie został już włączony do oferty mobilnej, ale potaniał o 10 zł, co było jednym z czynników spadku średniej ceny ogólnopolskiego dostępu w naszym przeglądzie.

Podobnie bez większych zmian w kluczowej ofercie Inei. Trochę inaczej natomiast przedstawia się kształt (pobocznej) oferty WiFi. Do tej pory wydawało nam się – i utwierdzało nas w tym biuro prasowe operatora – że ta oferta (z premedytacją) jest skrajnie nieatrakcyjna. Okazuje się jednak, że od 2018 r. istnieje całkiem rynkowa oferta dostępu WiFi, której to uwzględnienie dosyć istotnie zmienia statystyczną średnią usług Inei – obniża o 10 proc. I to kolejny czynnik spadku średniej ceny szerokopasmowego dostępu w naszym przeglądzie.

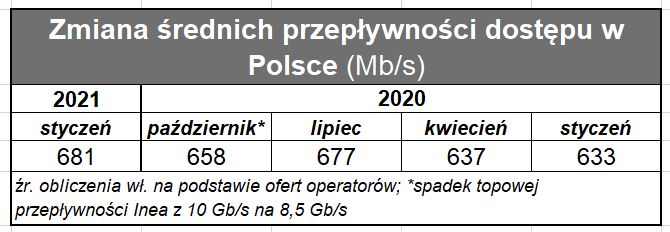

W porównaniu do poprzedniej jego edycji, Netia zwiększyła przepływność pakietu „ze średniej półki” z 500 Mb/s na 600 Mb/s. Warto również odnotować obniżkę cen oferty bez umowy terminowej operatora. W poprzednim przeglądzie kosztowała 60/80/100 zł. Obecnie kosztuje 60/70/80 zł.

W porównaniu do poprzedniej jego edycji, Netia zwiększyła przepływność pakietu „ze średniej półki” z 500 Mb/s na 600 Mb/s. Warto również odnotować obniżkę cen oferty bez umowy terminowej operatora. W poprzednim przeglądzie kosztowała 60/80/100 zł. Obecnie kosztuje 60/70/80 zł.

UPC obniżyło cenę pakietu 750 Mb/s o 10 zł.

Jeżeli chodzi o mniejszych graczy, to podkarpacki Zicom skrócił z 6 do 4 miesięcy okres, w którym obowiązują niższe ceny na usługi w kontraktach terminowych. W efekcie jego średnia cena usług wzrosła w granicach 10 proc. – z 45,50 zł na 50,20 zł miesięcznie. I to jest jedna z większych statystycznych podwyżek cen, jaką zaobserwowaliśmy w styczniowym monitoringu rynku.

Multiplay uporządkował wreszcie podstawowy cennik swoich usług (nie wykluczamy, że poboczne oferty są nadal lokalnie obecne), rezygnując z jednej z dwóch linii produktowych. W efekcie ma teraz dosyć nietypową ofertę dwóch pakietów (500 Mb/s i 1 Gb/s), dwukrotnie różniących się przepływnością, ale tylko o 10 zł miesięczną ceną. To bardzo wyraźna zachęta dla abonentów do wyboru gigabitowej usługi w cenie 69 zł miesięcznie.

Kończąc omówienie przeglądu na nowych graczach, to T-Mobile nie zmienił cen i pozostaje jednym z najdroższych dostawców internetu na polskim rynku (72,33 zł). Ostatniej jego promocji nie mogliśmy uwzględnić w zestawieniu – zarówno w powodów czasowych (dane zbieraliśmy wcześniej), jak i metodologicznych (uwzględniamy tylko oferty samodzielne). Ciekawe, czy T-Mobile zdecyduje się na równie agresywne oferty światłowodowego dostępu dla abonentów innych sieci komórkowych?

Plus oferty także nie zmienił i teraz równa cenowo z ofertą powiązanej Netii. Play kontynuuje agresywną politykę cenową i w styczniowym przeglądzie po raz kolejny jest najtańszym ISP. W porównaniu do października 2020 jeszcze obniżył ceny. Póki działa wyłącznie na sieci Vectry ma to jednak jeszcze mały wpływ na rynek.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia (znowu: z powodu różnych polityk operatorów w tym obszarze). Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, Vectry, T-Mobile, Plusa, Playa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, TPnets, Zicomu, Asta-NET i VoiceNet. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).