Ceny dwóch pozostałych pakietów Vectry bez zmian. Przy czym mówimy o dwóch odmianach jednego pakietu w cenie 49,99 zł miesięcznie, z których jeden (z przepływnością 300 Mb/s) ma wliczony podstawowy pakiet kanałów telewizyjnych, a drugi tych kanałów nie ma, ale za to charakteryzuje się wyższą przepływnością (450 Mb/s). Nie bardzo wiadomo, dlaczego ten drugi pakiet opatrzony jest komentarzem „Oferta weekendowa”.

Ku naszemu dużemu zaskoczeniu znowu zróżnicowaniu uległa oferta pod marką Multimedia Polska. O ile nie jest to tylko inercja i opóźnienie w edycji danych na stronie internetowej operatora … Obecnie, przy takich samych przepływnościach, trzy pakiety Multimediów mają inne ceny niż Vectra. W każdy jednak wliczony jest ten sam podstawowy pakiet kanałów telewizyjnych, co w ofercie pod marką Vectra. W efekcie oferta Multimediów jest obecnie średnio o 6 proc. droższa, niż oferta Vectry.

W ofercie Koby na Białystok pojawiła się przepływność gigabitowa w cenie 79,98 zł co podniosła średnią cenę usług dostępowych tego operatora o czym wspominaliśmy na otwarciu tekstu.

Podobnie jak o przemodelowaniu oferty przez iNET Media Group z Karlina. Ten operator podniósł o 20 proc. przepływności w górę i w dół sieci we wszystkich ofertach dostępu światłowodowego. Do tej pory upload wynosił u niego od 50 do 700 Mb/s a download od 5 do 70 Mb/s. Teraz wynoszą odpowiednio: od 60 do 800 Mb/s i od 6 do 80 Mb/s. Ceny przy tym nie wzrosły za wyjątkiem pakietu najwyższego, który podrożał ze 110 zł na 119,90 zł. W ofercie radiowej operatora wzrosły przepływności w dół sieci i ceny wszystkich pakietów o 90 gr. W efekcie tych wszystkich zabiegów średnie ceny usług iNET Media Group wzrosły o 2 proc.

W łódzkim TPnets od połowy 2020 r. trwa permanentna promocja, którą należy już uznać za stałą ofertę. W niej zaś trzy pakiety usług w sieci światłowodowej od 100 do 600 Mb/s w dół sieci (jeden z pakietów symetryczny) w cenie 44,99-64,99 zł miesięcznie.

W T-Mobile zakończyła się zeszłoroczna megapromocja (35-61,25 zł). Niskie ceny światłowodowego dostępu, owszem pozostały, ale tylko dla abonentów usług mobilnych. Pozostali klienci zapłacą teraz więcej. Średnia cena usług dostępowych pod marką T-Mobile (poza pakietem z usługami mobilnymi) wzrosła aż o 37 proc.

Plus nadal z identyczną ofertą jak Netia i u obu żadnych zmian w cennikach. Play natomiast utrzymuje specyficzną ofertę na sieci HFC Vectry, gdzie najlepsze pakiety w danej klasie cenowej są albo w ofercie bezterminowej, albo 24-miesięcznej. Zakończyła się natomiast promocja na światłowód Playa. Nie ma już 3 miesięcy za darmo a każdy pakiet podrożał o 25 zł, czyli o kwotę za utrzymanie łącze, którą Play początkowo jakby fundował klientom. W poprzednim przeglądzie światłowód od Playa kosztował od 48 zł do 72 zł a teraz kosztuje od 75 zł do 100 zł.

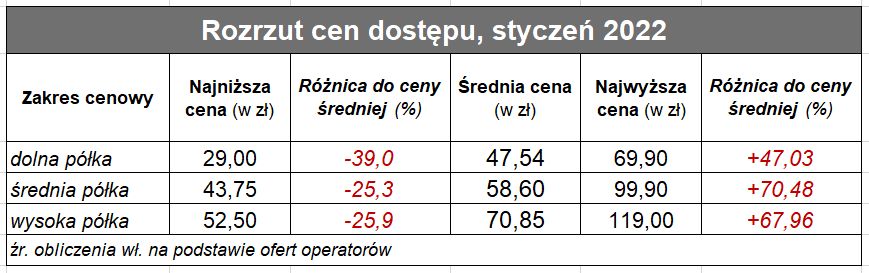

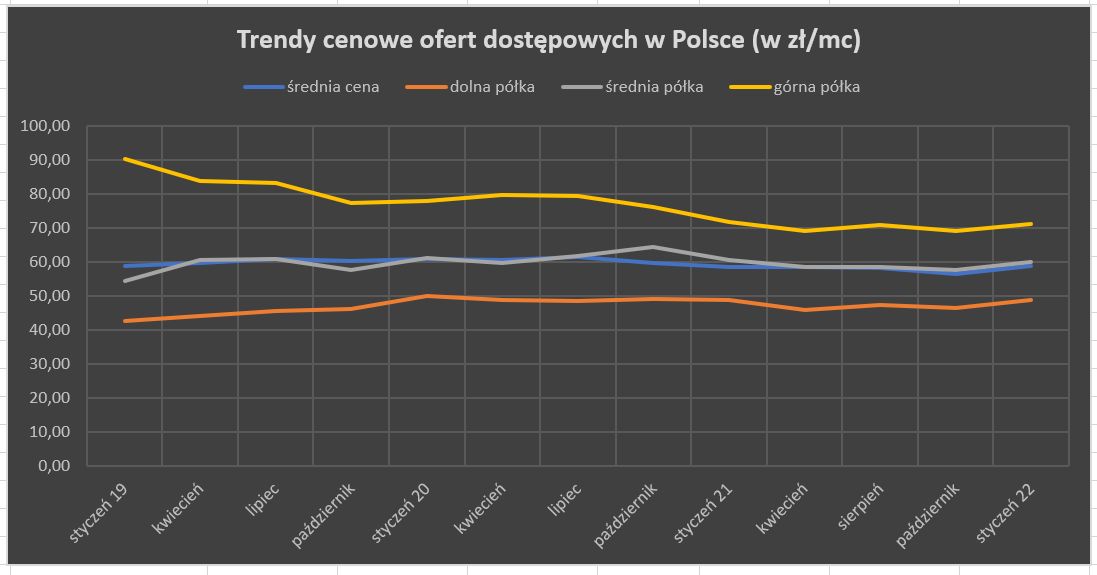

Jeżeli spojrzeć na długoterminowe trendy, to chociaż średnie ceny raczej spadają, to jednak ceny usług z dolnej i średniej półki rosną, przy spadku cen usług z górnej półki. Niewykluczone zatem, że wartość całego rynku dostępowego rośnie.

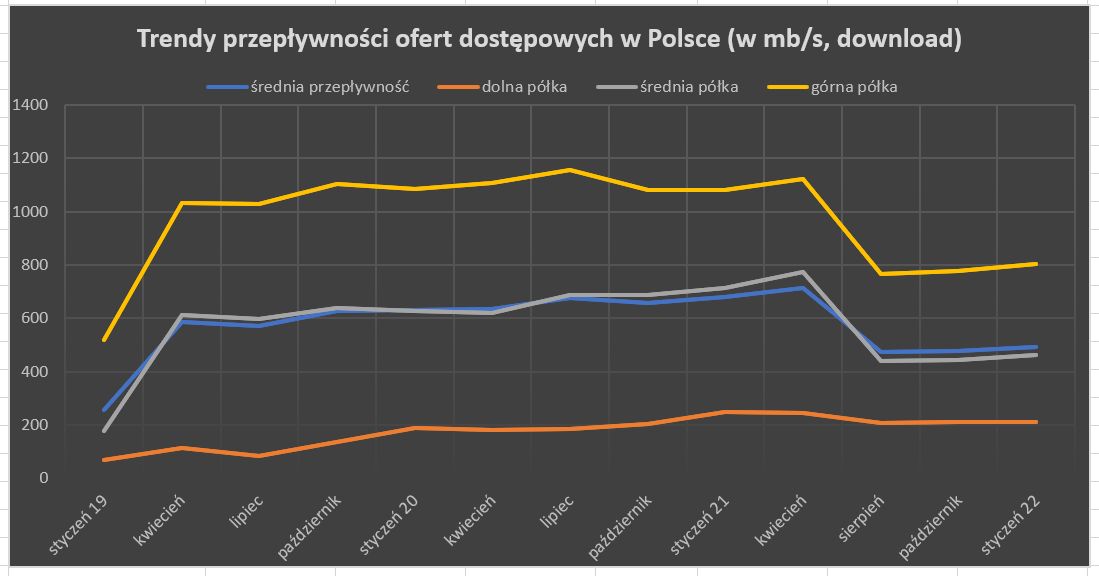

Jeżeli chodzi o oferowane przepływności, to średnia wartość w styczniu 2019 r., kiedy zaczęliśmy monitoring rynku, wynosiła 255 Mb/s a dzisiaj wynosi 493 Mb/s. I to jest właściwy obraz trendu, ponieważ od wielu lat przepływności internetu w Polsce (i nie tylko) rosną. W naszych danych statystycznych zobaczymy jednak istotne zniekształcenie: skok średnich przepływności w kwietniu 2019 r. i nagły spadek dwa lata później. To efekt efemerycznej oferty 10 Gb/s, z którą w podstawowej ofercie eksperymentowała Inea (chyba z powodów głównie marketingowych), na którą jednak było jeszcze za wcześnie. Na razie przepływność 1-gigabitowa, to wszystko, co klienci są w stanie „przełknąć”.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia (znowu: z powodu różnych polityk operatorów w tym obszarze). Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, UPC, Vectry, Multimediów Polska, T-Mobile, Plusa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Playa, Multiplaya, TPnets i Zicomu. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).