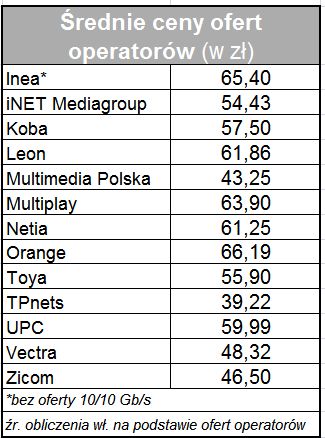

Taka praktyka nie jest częsta, ale poza Orange stosują ją również Zicom i Multimedia. Ciekawe, że Inea oraz Netia komunikują klientom ceny wyższe, niż ci realnie płacą, prezentując tylko stawkę docelową, a nie „0 zł” w początkowym okresie kontraktu.

W naszych zestawieniach bazowaliśmy na cenach usług dla budynków wielorodzinnych. Wszyscy ISP, którzy oferują szerokopasmowy dostęp również dla budynków jednorodzinnych dosyć zgodnie doliczają za takie usługi 10-15 zł miesięcznie więcej.

W ofertach operatorów widać tendencję do upraszczania. W sześciu sieciach w podstawowej ofercie oferowane są tylko trzy pakiety, a u trzech – cztery pakiety. Widać również prawidłowość, że im większy dostawca tym mniej pakietów ma w ofercie.

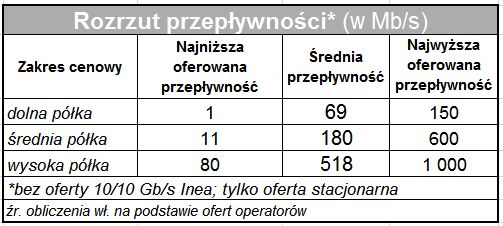

Średnia przepływność łącza internetowego na podstawie naszego zestawienia wynosi 238/71 Mb/s (konsekwentnie nie wliczamy pakietu 10/10 Gb/s Inei). Ta wielkość ma jednak znaczenie czysto statystyczne.

W sieciach dużych operatorów oferty zaczynają się dzisiaj od przepływności 30-60 Mb/s, ale dominują przepływności 100 Mb/s i więcej. Inaczej jest w sieciach mniejszych dostawców, gdzie statystycznie przepływności są niższe, co jest pochodną ofert podstawowych w przedziale 1-12 Mb/s (także w sieciach optycznych). Należy je tłumaczyć polityką ustalania cen i/lub pojemnością sieci. U mniejszych ISP nie brakuje również ofert 600-800 Mb/s, ale czasem ich oferta kończy się na przepływnościach 150-200 Mb/s., od których duże sieci coraz częściej rozpoczynają cennik.

Odmienny (i nie porównywalny) rynek, to sieci WiFi, gdzie klientom oferuje się średnie przepływności 8/2 Mb/s.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów tj. bez geograficznego różnicowania cenników przez tych samych graczy. Do analizy wybraliśmy tylko najbardziej popularne umowy z 24-miesięcznymi kontraktami bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia – znowu: z powodu różnych polityk operatorów w tym obszarze. Cenniki usług w różnych technologiach sieciowych w ofercie tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, UPC, Vectry, Multimediów Polska, Toyi, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, TPnets i Zicomu. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).