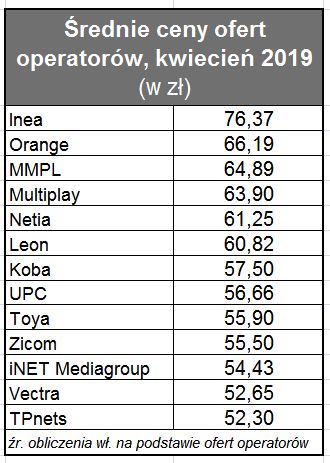

O prawie 1 zł wzrosła średnia cena usług szerokopasmowego dostępu w Polsce w porównaniu do opublikowanego przez nas w styczniu pierwszego przeglądu rynku. Nie należy jednak z tego wyciągnąć zbyt daleko idących wniosków, ponieważ nie wszystko w wartości tego indeksu wynika z posunięć operatorów. Jeżeli chodzi o taktyki poszczególnych ISP, to warto przyjrzeć się polityce cenowej wielkopolskiej Inei.

W istocie przegląd ofert wybranych operatorów nie wskazuje na większe zmiany (i trudno byłoby ich oczekiwać w przeciągu jednego kwartału). Tutaj należy zaznaczyć, że przeglądu cen dokonaliśmy jeszcze w kwietniu (zgodnie z założeniem metodycznym, że będzie to pierwszy miesiąc kwartału), a zatem nie braliśmy pod uwagę ostatnich zmian w ofertach operatorów: jak np. wprowadzenie oferty 1 Gb/s przez grupę Cyfrowego Polsatu (Netia, Plus), czy ostatniej „warszawskiej promocji” Orange ( GPON 300 Mb/s za 50 zł). Na wartość indeksu te zmiany wpłyną dopiero w kolejnym kwartale.

Nieznaczny wzrost, jaki odnotowaliśmy w kwietniu wynikał tyleż z niewielkich zmian w cennikach niektórych operatorów, ile z naszych arbitralnych decyzji, które pakiety uwzględniać, a których nie uwzględniać.

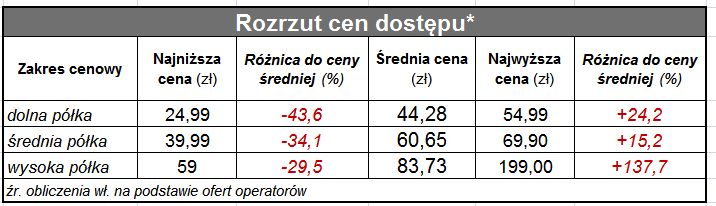

I tak – przede wszystkim – o ile w styczniu nie braliśmy pod uwagę oferty 10 Gb/s Inei (jako nierynkowej cenowo), o tyle w bieżącym przeglądzie już ją uwzględniliśmy. Po ostatniej zmianie oferty operatora uznaliśmy, że kwota 199 zł miesięcznie, choć wciąż bardzo wyśrubowana, może już wchodzić w obszar zainteresowania grona najbardziej wymagających i najbardziej zasobnych klientów (abstrahujemy tutaj od realnego zasięgu usługi 10 Gb/s w sieci Inei).

Druga modyfikacja oferty, która wpłynęła na cenowe statystyki, to wprowadzenie przez Multimedia Polska pakietu 1,2 Gb/s w cenie 119 zł miesięcznie (i tutaj można postawić pytanie o realny zasięg usługi; operator ewidentnie za bardzo się nim nie chwali).

W efekcie w naszych statystykach uwzględniliśmy dwa nowe, drogie pakiety, co wpłynęło na zwyżkę średnich cen dostępu. Analizując ceny poszczególnych operatorów, to stawki Inei pozornie spadły z powodu przeceny pakietu 10 Gb/s, a ceny Multimediów istotnie wzrosły z powodu wprowadzenia oferty 1,2 Gb/s. To jednak nieco sztuczne zjawisko, ponieważ zdeterminowane zostało zmianami cen mniej popularnych wariantów usług. W przypadku Inei można powiedzieć nawet, że statystyki wprowadzają w błąd.

Operator ten przecenił bowiem najdroższy pakiet, ale jednocześnie wyeliminował z oferty GPON wszystkie pakiety poza dwoma: 1 Gb/s i 10 Gb/s. Dostęp optyczny w Inei kosztuje teraz minimum 70 zł, co należy uznać za kwotę wysoką. Ceny dostępu w sieci HFC tego operatora w poprzednim przeglądzie rynku wynosiły 42-83 zł, a w obecnym przeglądzie już 50-100 zł. Wzrost cen internetu w ofercie Inei należy uznać za najciekawsze zjawisko ostatniego monitoringu.

Wzrost średnich cen widać również w ofertach mniejszych operatorów: Zicomu i TPnets. Ten pierwszy operator przekrojowo podniósł stawki na swoje usługi, a ten drugi podniósł przepływność topowej oferty do 300 Mb/s wraz z 10-złotową podwyżką jej ceny.

Średnie ceny pozostałych operatorów w zasadzie nie uległy większym zmianom.

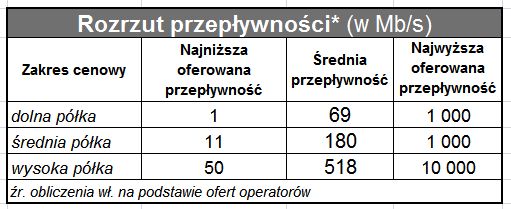

Pojawienie się w ofercie Multimediów pakietu 1,2 Gb/s i uwzględnienie przez nas oferty 10 Gb/s Inei spowodowało radykalny skok średniej przepływności (downstream) oferowanych przez ISP łączy: z 255 Mb/s do 587 Mb/s. Kształt oferty Inei wpłynął również na wzrost przepływności łączy na poszczególnych półkach cenowych:

- z 69 Mb/s do 115 Mb/s na dolnej półce,

- z 180 Mb/s do 612 Mb/s na średniej półce,

- z 517 Mb/s do na 1 035 Mb/s wyższej półce.

Mimo pewnej sztuczności tych wyliczeń nie ma wątpliwości, że internet zaczyna w Polsce (nominalnie) przyspieszać z powodu pojawienia się i upowszechniania gigabitowych łączy. Jeżeli nawet topowa oferta Inei wciąż szybuje na wyżynach rynku, to pakiety 1 Gb/s tego i innych operatorów są w zasięgu dużej liczby klientów. Warto również przypomnieć, że UPC zapowiedziało poszerzenia oferty 1 Gb/s oraz wprowadzenie (nie wcześniej niż w przyszłym roku) pakietów 10 Gb/s.

Czytaj również: 58,88 zł – średnia cena dostępu w Polsce

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników przez tych samych graczy. Do analizy wybraliśmy tylko najbardziej popularne umowy z 24-miesięcznymi kontraktami bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia – znowu: z powodu różnych polityk operatorów w tym obszarze. Cenniki usług w różnych technologiach sieciowych w ofercie tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, UPC, Vectry, Multimediów Polska, Toyi, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, TPnets i Zicomu. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).