Co prawda nie jest to typowa obniżka w ramach kontraktu terminowego, tylko oferta try&buy, ale zdecydowaliśmy uwzględnić tę promocję w zestawieniu cenowym.

iNET Media Group z zachodnipomorskiego Karlina wprowadziło do oferty nowy topowy pakiet 700/70 Mb/s w cenie 110 zł w efekcie czego średnia cena usług tego operatora istotnie wzrosła. Topowy pakiet iNET Media Group, to obecnie najdroższa usługa w naszym przeglądzie (nie licząc nieprzyzwoicie drogiego pakietu 150/15 Mb/s w sieci WiFi, jakie oferuje Inea).

![]()

Warto odnotować pierwszą promocję T-Mobile, które zdecydowało się na „2 miesiące gratis” w najtańszym pakiecie 300/30 Mb/s. Prawdopodobne, że to odpowiedź na „1 miesiąc za darmo”, jakie na początku roku wprowadził w swojej ofercie światłowodowej Plus. Widać, że obie sieci komórkowe zaczynają eksperymentować na słabo sobie jeszcze znanym rynku dostępu stacjonarnego.

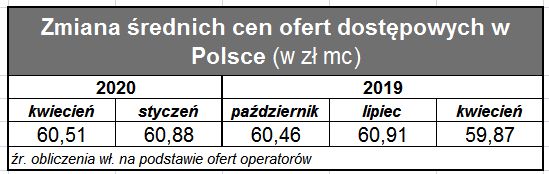

Od stycznia 2019 r. kiedy zaczęliśmy przyglądać się cenom dostępu w Polsce, nasz wskaźnik wzrósł o niecałe 3 proc. O ile jednak do połowy ubiegłego roku wzrost był wyraźny, o tyle od drugiej połowy stracił na wigorze. Jakby powiedzieli analitycy kursów giełdowych: wskaźnik „testuje” poziom 61 zł i nie może go pokonać. To jednak ujęcie statystyczne dla całego rynku. Gdyby przyjrzeć się cenom usług na poszczególnych półkach, to uśredniona oferta podstawowa podrożała od tego czasu o 14 proc., a oferta ze średniej półki – prawie o 10 proc. Oferta topowa potaniała natomiast prawie o 12 proc. Zakładamy zatem, że kliencie zaczynają operatorom płacić zauważalnie więcej, niż by to wynikało za naszych statystycznych wyliczeń. Widełki cenowe zaś ulegają zmniejszeniu – w styczniu 2019 r. różnica między średnimi najtańszymi i najdroższymi ofertami wynosiła 111 proc., obecnie zaś wynosi już tylko 63 proc.

O ile wyliczenia indeksów cenowych mogą budzić pewne wątpliwości, to nie ma żadnych, jeżeli chodzi o średnie przepływności dostępu w Polsce. Choć nawet w sieci stacjonarnej zdarzają się wciąż oferty poniżej 10 Mb/s, to średnie przepływności tylko rosną. Od startu naszego przeglądu średnia przepływność oferty podstawowej wzrosła z 69 Mb/s do 181 Mb/s, średnia przepływność oferty ze średniej półki wzrosła ze 180 Mb/s do 622 Mb/s, a średnia przepływność oferty topowej wzrosła z 517 Mb/s do 1,109 Gb/s.

O ile wyliczenia indeksów cenowych mogą budzić pewne wątpliwości, to nie ma żadnych, jeżeli chodzi o średnie przepływności dostępu w Polsce. Choć nawet w sieci stacjonarnej zdarzają się wciąż oferty poniżej 10 Mb/s, to średnie przepływności tylko rosną. Od startu naszego przeglądu średnia przepływność oferty podstawowej wzrosła z 69 Mb/s do 181 Mb/s, średnia przepływność oferty ze średniej półki wzrosła ze 180 Mb/s do 622 Mb/s, a średnia przepływność oferty topowej wzrosła z 517 Mb/s do 1,109 Gb/s.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia (znowu: z powodu różnych polityk operatorów w tym obszarze). Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, Vectry, T-Mobile, Plusa, Playa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, TPnets, Zicomu, Asta-NET i VoiceNet. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).