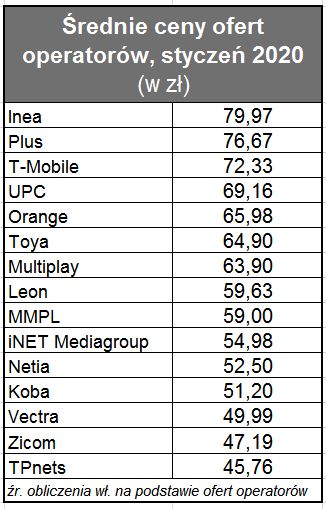

W przejętych przez Vectrę Multimediach strategia cenowa w ciągu roku istotnie się zmieniła: średnia cena skoczyła z 43 zł na 59 zł. Tak istotna różnica wynika co prawda z wprowadzenia przez operatora pakietu 1,2 Gb/s. Gdyby tego pakietu nie uwzględniać, to średnia cena w Multimediach wzrosła o 6 zł. W przeciwieństwie do Vectry, Multimedia cen na święta nie podniosły, a wręcz przeciwnie, więc po zakończeniu świątecznych promocji średnia cena usług Multimediów wzrosła o 12 zł.

Agresywnie natomiast poczyna sobie na rynku Netia. Jej nie dotyczy roczny wzrost cen, które od stycznia 2019 r. spadły u niej z 61 zł na 52 zł. W ostatnim kwartale operator podniósł przepływność podstawowego pakietu ze 150 Mb/s do 300 Mb/s, obniżając jego cenę, podobnie jak ceny dwóch pozostałych pakietów. W efekcie średnie ceny usług dostępowych Netii w porównaniu do poprzedniego przeglądu także spadły – prawie o 25 proc.! Warto zauważyć, że nie drgnęły w tym czasie ceny dostępu w Plusie. Trudno jeszcze stwierdzić, czy to oznacza, że w grupie Cyfrowego Polsatu Netia będzie „tanią marką”, czy że po prostu znacznie aktywniej podchodzi do oferty internetowej niż Plus, który dopiero się jej uczy.

T-Mobile, kolejny operator, który wszedł na rynek dostępowy w II połowie 2019 r. ostatnio podniósł ze 150 do 300 Mb/s przepływność podstawowego pakietu, ale nie dokonał żadnych zmian cenowych w swojej ofercie.

Jeżeli chodzi o mniejszych graczy, to na dosyć istotną przebudowę oferty zdecydował się iNET Group z Karlina. Operator przywrócił pięć pakietów dostępu optycznego (były cztery) wraz z podniesieniem cen większości pakietów i wprowadzeniem nowego topowego pakietu (700 Mb/s) za 110 zł. Wzrosły u niego również średnie ceny oraz przepływności dostępu WiFi, a w efekcie średnie ceny w ofercie iNET Group wzrosły w ostatni kwartale o 7 zł. U pozostałych ISP zmian w ofercie w zasadzie nie było.

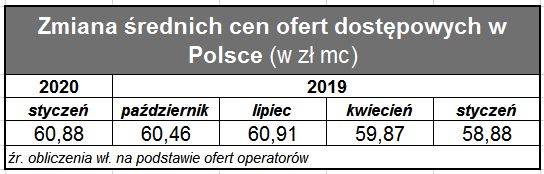

Oferta WiFi zawyża średnie ceny w naszym monitoringu. Widać wyraźnie, że te usługi na terenach słabo zurbanizowanych są relatywnie komfortowe dla operatorów, ponieważ umożliwiają im pobieranie relatywnie wysokich opłat za niewysokie przepływności. Ceny są tutaj stabilne lub mają tendencję zwyżkową, co by wskazywało, że WiFi nie podlega presji usług w sieci mobilnej.

Mimo to trudno jednak wieszczyć przyszłość WiFi. Inea, która jako jeden z nielicznych większych graczy inwestowała w tę technologię ostatnio wycofała oferty WiFi z bieżących promocji, co radykalnie podniosło ich ceny. Operator tłumaczy to „naciskiem na sprzedaż FTTH” (co jest oczywiście tylko częściowym wyjaśnieniem).

Bezustannie postępuje wzrost przepływności oferty dostępowej. Większość dużych graczy, działających zwykle na bardziej konkurencyjnych rynkach, zrezygnowała już z pakietów 100-150 Mb/s i ofertę rozpoczyna od usług co najmniej 300 Mb/s. Wyraźnie inna jest oferta lokalnych operatorów, którzy utrzymują pakiety wolniejsze i znacznie wolniejsze, także w sieciach stacjonarnych w tym FTHH.

Niemniej, o ile w styczniu średnią przepływność oferty dostępowej w Polsce szacowaliśmy na 255 Mb/s, to w październiku 2019 już na 627 Mb/s, a w przeglądzie ze stycznia 2020 na 633 Mb/s. To przede wszystkim efekt upowszechnienia w ubiegłym roku ofert gigabitowych.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia (znowu: z powodu różnych polityk operatorów w tym obszarze). Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, Vectry, T-Mobile, Plusa, Playa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, TPnets, Zicomu, Asta-NET i VoiceNet. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).