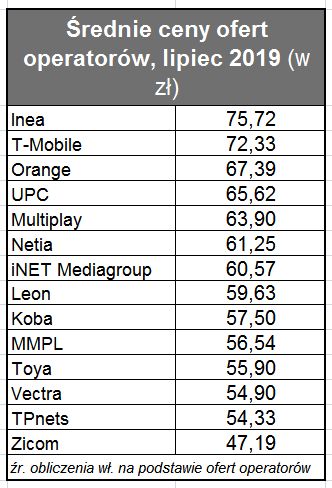

Średnia cena szerokopasmowego łącza w Polsce, w ramach naszego ostatniego przeglądu ofert (lipiec), przekroczyła 60 zł. Trudno jeszcze ocenić, czy to realny efekt ogłoszonej przez największych operatorów podwyżki cen (ta dotyczy głównie rynku mobilnego), niemniej średnie ceny szerokopasmowego dostępu wzrosły u wszystkich trzech największych dostawców: Orange, UPC oraz Vectry. Może być to jednak tylko „efekt sezonowy” zakończenia przedwakacyjnych promocji.

Orange Polska oficjalnie ogłosił podwyżki cen wszystkich podstawowych usług. W ofercie szerokopasmowej podrożały niskie i średnie przepływności we wszystkich technologiach stacjonarnych, a potaniał najdroższy dostęp optyczny oraz LTE4Fix. W standardowej ofercie operator wycofał pakiet 100 Mb/s i obecnie oferuje przepływności 300/600/1000 Mb/s bez okresów z obniżoną ceną abonamentu. Najtańszy pakiet w standardowej ofercie kosztuje teraz prawie 60 zł, aczkolwiek na najbardziej konkurencyjnych rynkach (jak stołeczny) nadal obowiązuje promocja z ceną niespełna 50 zł. W efekcie, w porównaniu do poprzedniego przeglądu, średnie ceny Orange podrożały o niespełna 2 proc.

W Vectrze wzrost cen wyniósł ponad 4 proc. Wynikł przede wszystkim z zakończenia promocji „1 mc za 1 zł”. Standardowo oferowane przepływności nie uległy zmianom (pominęliśmy ofertę 2 Gb/s, jako dotyczącą tylko jednego rynku – Warszawy).

Ceny w UPC wzrosły aż o 16 proc., ale to głównie efekt zakończenia promocji na przepływność 500 Mb/s oraz uwzględnienia w naszym przeglądzie oferty gigabitowej – po raz pierwszy, ponieważ w minionym kwartale uruchomiona została w kolejnych miastach.

W ostatnim przeglądzie mogliśmy uwzględnić także ceny T-Mobile Polska (w efekcie liczba monitorowanych cenników wzrosła do 14). Żadnego trendu nie można jeszcze obserwować, ale da się zauważyć, że operator do najtańszych nie należy. Tłumaczyć to należy faktem, że nie korzysta z własnej infrastruktury i ponosi opłaty na rzecz Orange. Prawdopodobnie dlatego zaczął od promocji oferty z Netfliksem zapewne z niewielką (lub nawet bez) marżą. W każdym bądź razie średnia cena samodzielnych usług internetowych lokuje T-Mobile na drugim miejscu zaraz za tradycyjnie najdroższą Ineą.

Ta w ostatnim okresie nie zmieniła znacząco swojej oferty. Średnia cena jej usług wzrosła co prawda, ale z powodu pojawienia się nowego pakietu 100 Mb/s w technologii Ethernet, którego wcześniej nie było.

Spadły natomiast średnie ceny oferty Multimediów Polska (65 zł --> 56 zł), choć nie mamy pewności... czy na pewno analizujemy właściwe ceny. W serwisie internetowym operatora zapanował chaos, a ceny uwidocznione na stronach WWW potrafią się różnić od cen w formalnych cennikach promocji. Nie wiemy nawet, jakie ceny obowiązują obecnie na pakiet 1,2 Gb/s ponieważ ostatnia promocja na tę przepływność skończyła się w kwietniu, a nie znajdujemy świeższego dokumentu.

Pośród mniejszych operatorów ceny wyraźnie spadły (-15 proc.) w Zicomie, który wprowadził 6 miesięcy w obniżonej cenie we wszystkich pakietach, poza najtańszymi.

Odwrotnie w ofercie iNET Media Group, gdzie średnie ceny wzrosły z 54,43 zł do 60,57 zł miesięcznie z powodu radykalnego przemodelowania oferty usług w technologii radiowej. Operator podniósł przepływności w dół sieci z 2-15 Mb/s do 5-50 Mb/s a zakres cenowy tych usług z 39-59 zł miesięcznie na 42-79 zł miesięcznie.

Multiplay natomiast zaoferował dwa pakiety – 50 Mb/s i 100 Mb/s – w identycznej cenie 54,90 zł, co automatycznie oznacza eliminację ze sprzedaży niższej przepływności. Zobaczymy, czy na długo.

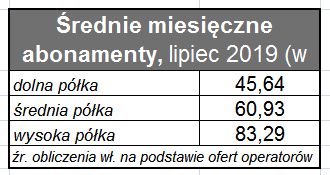

Na skalę kraju średnie ceny usług z trzech półek wyniosły w lipcu 45,6/60,9/83,3 zł wobec 44,3/60,6/83,7 zł. Wzrost widoczny jest głównie na najtańszych ofertach, co wskazuje, że rynek rzeczywiście dąży do strukturalnego wzrostu cen. Trzeba jednak zaznaczyć, że miesiące wakacyjne nie sprzyjają zdecydowanym ruchom marketingowym. Tendencje cenowe będą łatwiej uchwytne w ofertach „back to school”.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników przez tych samych graczy. Do analizy wybraliśmy tylko najbardziej popularne umowy z 24-miesięcznymi kontraktami bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia – znowu: z powodu różnych polityk operatorów w tym obszarze. Cenniki usług w różnych technologiach sieciowych w ofercie tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, UPC, Vectry, Multimediów Polska, T-Mobile, Toyi, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, TPnets i Zicomu. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).