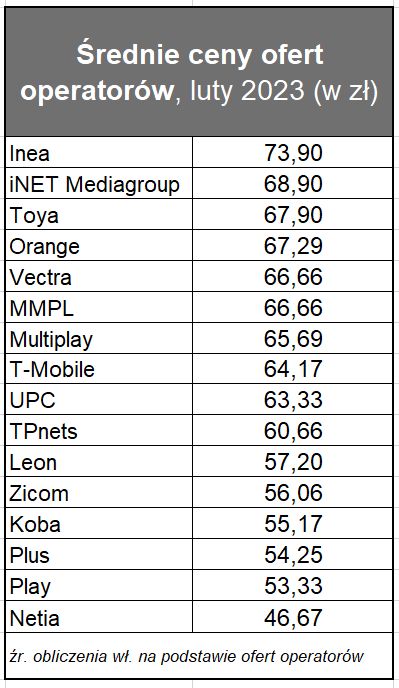

Zicom jest pierwszym na liście operatorem, który dokonał lekkiej przeceny swoich usług. Powodem jest bieżąca promocja pakietu 300 Mb/s sprzedawanego w ofercie na 24 miesiące w takiej samej cenie, jak 100 Mb/s (czyli taniej, niż w poprzednim kwartale). Dopiero w umowie na 12 miesięcy 300 Mb/s jest droższe od 100 Mb/s.

W Vectrze, w porównaniu do okresu przedświątecznego, oferta bez zmian. Podobnie jak w UPC, wszystkie pakiety w podstawowej ofercie teraz oferowane są na 12 miesięcy. W Multimediach Polska oferta jest identyczna, jak w Vectrze.

Bez zmian średnich cen w podstawowych ofertach: Koby, Toyi, iNET Media Group, Leona, TPnets, Netii, T-Mobile i Plusa. Netia utrzymuje tytuł najtańszego ISP w naszym zestawieniu. Wciąż bardzo konkurencyjny cenowo jest Plus, który buduje pozycję na rynku.

O 7 proc. tańszy jest również Play, który w ostatnim okresie (wraz z UPC) przebudował ofertę. O ile w październiku ub.r. bazowała na produkcie szerokopasmowym UPC, o tyle teraz w obu markach wdrożony został „orange’opodobny” cennik z profilami 300/600/1000 Mb/s.

Ciekawe także, jak spozycjonowane zostały obie marki. UPC oferuje obecnie podstawową ofertą szerokopasmową na 12 miesięcy w cenie dokładnie o 10 zł wyższej, niż Play. Operator komórkowy bazuje na klasycznych kontraktach dwuletnich, ale jest za to tańszy. Jeżeli taka strategia zda egzamin, to Play pewnie nie będzie się spieszył z wygaszaniem marki UPC, chociaż w komunikacji marketingowej jest obecnie ewidentnie dominowana „przez fiolet”.

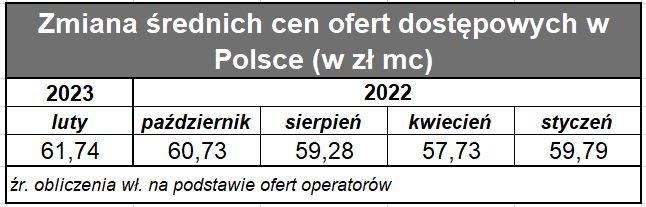

Patrząc na długoterminowe trendy, widać, że średnia cena dostępu wychodzi z trendu spadkowego i zaczyna rosnąć. Jak wspomniano na początku, bieżąca wartość 61,74 jest najwyższa w historii naszego indeksu czyli od stycznia 2019 r. Najszybciej rosną średnie ceny usług podstawowych, które przekroczyły (trwale?) barierę 50 zł. Ten trend bardzo wyraźnie widać w ostatnich kwartałach, co pokazuje determinację operatorów do podniesienie ARPU nie tylko w modelu „więcej za więcej”. Operatorzy nie mogą już szukać przychodów tylko u najbardziej wymagających klientów. Muszą szukać w całej bazie.

Drożeją ostatnio także usługi ze średniej i z wyższej półki. W tym pierwszym przypadku trend jest wyraźniejszy. Oferta topowa przeżywa chyba doraźny renesans, ponieważ w dłuższym okresie staniała istotnie ze średniego poziomu 90 zł do poziomu 70-75 zł.

Do analizy wybraliśmy stacjonarne usługi szerokopasmowe, które – według nas – obok usług telefonii mobilnej stanowią kluczowy „wskaźnik” na rynku telekomunikacyjnym. Z powodu różnych polityk pakietyzacji usług przez operatorów, selekcjonowaliśmy oferty stand-alone. Analizowaliśmy podstawową ofertę operatorów, tj. bez geograficznego różnicowania cenników (jeżeli to jest możliwe). Do analizy wybraliśmy najbardziej popularne umowy 24-miesięczne bez uwzględnienia opłat instalacyjnych oraz opłat za urządzenia (znowu: z powodu różnych polityk operatorów w tym obszarze). Cenniki usług w różnych technologiach sieciowych u tych samych operatorów traktowaliśmy rozdzielnie, jeżeli wyraźnie różniły się między sobą. Łącznie do analiz cenowych posłużyło nam przeszło 60 taryf. Nasza analiza objęła oferty: Orange, Netii, Vectry, T-Mobile, Plusa, Playa, Toyi, Inei, iNET Mediagroup, Koby, Leona, Multiplaya, TPnets, Zicomu, Asta-NET i VoiceNet. Lokalnych graczy dobieraliśmy tak, aby reprezentowali poszczególne rynki geograficzne w kraju. Usługi w technologii WiFi (arbitralnie) włączyliśmy do indeksów cenowych (bo obrazują strukturę cen), ale nie włączyliśmy do indeksów przepływności (ponieważ nieadekwatnie zaniżałyby te indeksy).