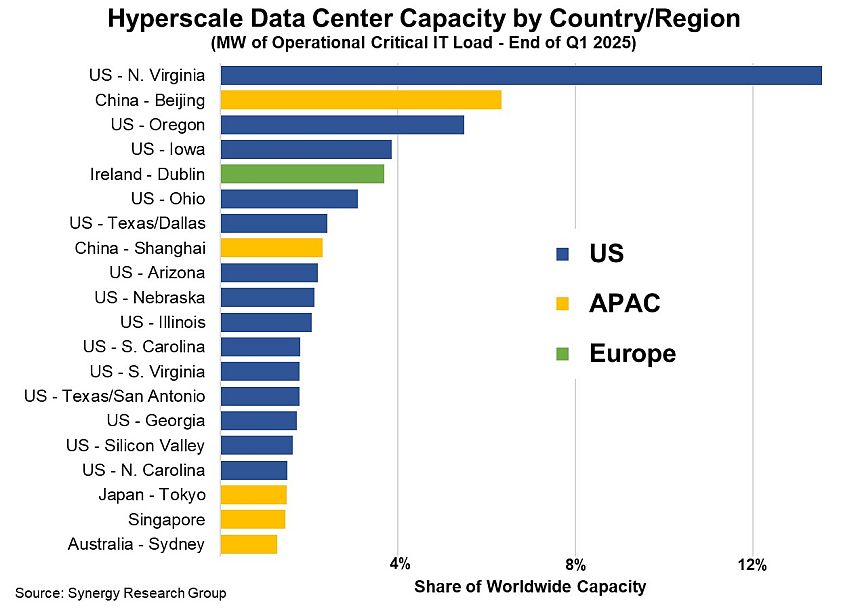

Zaledwie 20 regionów (państw lub obszarów metropolitalnych) odpowiada za 62 proc. całkowitej światowej mocy hiperskalowych centrów danych klasy (ang. hyperscale data center), wynika z danych zebranych przez Synergy Research Group. Największymi rynkami są Północna Wirginia i aglomeracja Pekinu – razem odpowiadają za jedną piątą globalnej podaży.

Kolejne miejsca zajmują stany Oregon i Iowa, Dublin, stan Ohio, Dallas oraz Szanghaj. Spośród 20 największych rynków aż 14 znajduje się w USA, pięć w regionie Azji i Pacyfiku (APAC), a tylko jeden – Dublin – w Europie. Z rankingu wypadły m.in. Amsterdam i Frankfurt, które wcześniej się w nim znajdowały.

Dominacja USA w zestawieniu to efekt dwóch głównych czynników: aż 60 proc. operatorów centrów danych hyperscale ma siedziby w Stanach Zjednoczonych (w tym czterej najwięksi gracze), a kraj ten generuje blisko połowę przychodów z rynku chmury obliczeniowej w kluczowych segmentach.

Największe udziały w globalnej infrastrukturze hyperscale posiadają Amazon, Microsoft i Google – razem odpowiadają już za 58 proc. całkowitej mocy centrów danych. Za nimi uplasowały się Meta (Facebook), Alibaba, Tencent, Apple i ByteDance.

Według Synergy, obecnie na różnych etapach realizacji znajduje się 535 nowych obiektów typu hyperscale. Prognozy wskazują, że choć USA i Chiny nadal będą dominować, coraz większą rolę zaczną odgrywać także rynki drugiej kategorii (tzw. tier two), zarówno w Ameryce, jak i poza nią.

– Wybór lokalizacji centrów danych zależy od szeregu czynników: bliskości klientów, kosztów i dostępności gruntów oraz energii, infrastruktury sieciowej, stabilności politycznej czy zachęt inwestycyjnych. W ostatnim czasie kluczowym kryterium staje się dostępność mocy energetycznej – podkreśla cytowany w komunikacie John Dinsdale, główny analityk Synergy Research Group. – Te wymagania często działają na niekorzyść największych metropolii, takich jak Londyn, Nowy Jork czy Frankfurt, a sprzyjają mniej zaludnionym regionom USA, jak Oregon, Iowa czy Nebraska.

Z prognoz Synergy wynika, że choć Północna Wirginia pozostanie największym rynkiem dla centrów danych typu hyperscale w USA, punkt ciężkości przesunie się bardziej na południe i środkowy zachód kraju. Globalnie rosnącą rolę w rynku mają odgrywać Indie, Australia, Malezja, Hiszpania i Arabia Saudyjska.