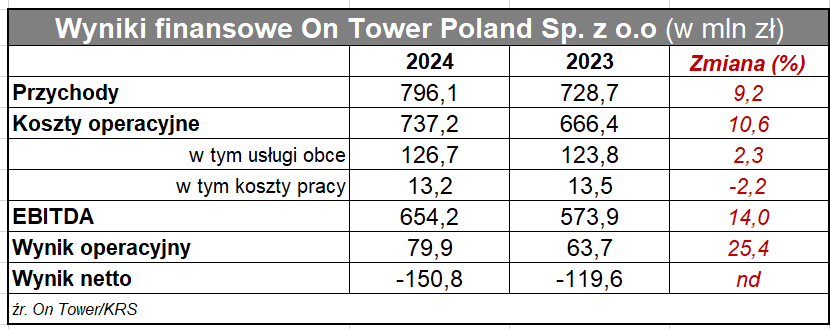

On Tower natomiast świadczy wyłącznie usługi dzierżawy miejsca na wieżach i masztach telekomunikacyjnych. Spółka ma wyższą niż Towerlink marżę EBITDA, ale notuje straty finansowe, podczas gdy siostrzana spółka jest rentowna na poziomie netto. Pewien wpływ na to ma rozkład długu w grupie Cellnex Poland. Najbardziej zadłużoną spółką jest On Tower (choć za sieć Playa zapłacono mniej, niż za sieć Plusa), która poniosła w 2024 r. 256 mln zł kosztów finansowych, z czego 171 mln zł to odsetki od kredytów. Na On Tower ciąży 2,5 mld zł zobowiązań długoterminowych. Dla znacznie większego przychodowo Towerlinka wartość zadłużenia długoterminowego wyniosła 980 mln zł, koszty finansowe 125 mln zł, z czego tylko 21 mln zł to koszty odsetkowe.

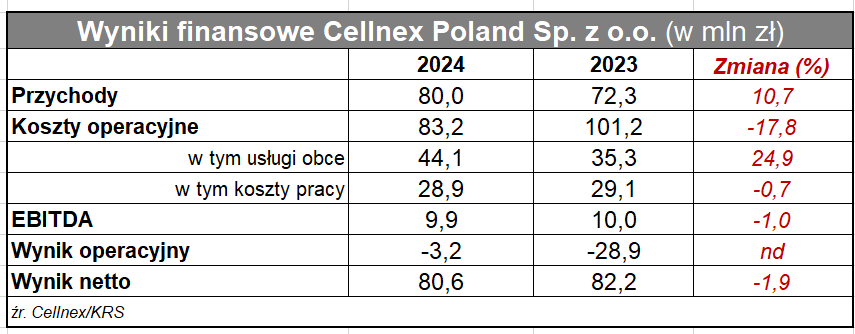

Cellnex Poland jest daleko mniejszy od swoich dwóch spółek zależnych, w zasadzie niezadłużony, ale dzięki dywidendzie miał w ubiegłym roku wysoką rentowność netto.

Z punktu widzenia właściciela biznes w Polsce się rozwija, ale z powodu wysokich kosztów amortyzacji oraz obsługi zadłużenia jest deficytowy. Jest to jednak zapisane w modelu działania Grupy Cellnex, szczególnie na początkowym etapie konsolidacji aktywów. Z kluczowych dla niej rynków rentowne są tylko rynki hiszpański i włoski, podczas gdy francuski, polski oraz brytyjski generują straty (podobnie jak „reszta świata”). Wydaje się, że cała grupa walczy jeszcze o osiągnięcie strategicznego poziomu współkorzystania z zakupionej infrastruktury, co jest warunkiem biznesowego sukcesu. O tym więcej piszemy w dalszej części tekstu.

Nowe lokalizacje sieciowe oznaczają natychmiastowe przychody operacyjne, dzięki czemu grupa Cellnex stale rośnie przychodowo, ale wiąże się to z poniesieniem CAPEX. Nowe lokalizacje sieciowe budowane są odpowiednio przez Playa (na własny użytek) i przez Towerlink (na użytek sieci Plus). Spółka-matka odkupuje później tę infrastrukturę. W I poł. bieżącego roku Cellnex odkupił 506 lokalizacji, płacąc za nie 152 mln euro. Daje to średnią wycenę jednej lokalizacji na poziomie ok. 320 tys. euro. Stawka wydaje się niezwykle lukratywna dla wykonawców, aczkolwiek należy pamiętać, że stanowi element większego porozumienia o sprzedaży i dzierżawie infrastruktury, jaką Cellnex zawarł z P4 i Polkomtelem w 2021 r.

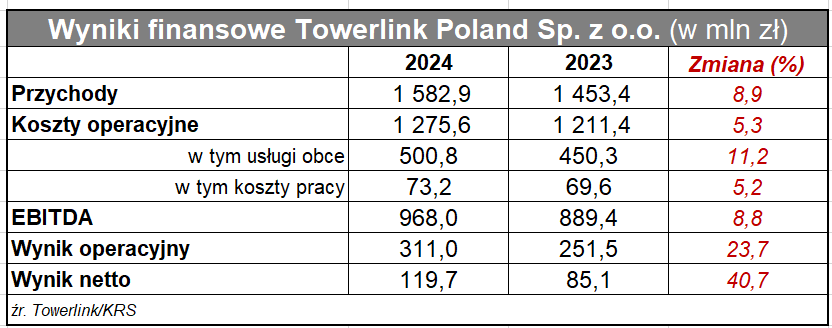

Nie zmienia to faktu, że w Playu są bardzo zadowoleni z tego kontraktu na budowę wież, i że nie bez powodu ten operator rozwija sieć najszybciej w Polsce ‒ nie tylko bowiem zwiększa swój zasięg, ale i w krótkim terminie dobrze zarabia (potem co prawda musi płacić czynsz dzierżawny od każdej sprzedanej lokalizacji). Skala rozwoju sieci dla Polkomtela jest daleko mniejsza, ale może częściowo tłumaczyć dobre wyniki finansowe Towerlink, który ‒ jak się wydaje z raportów Cellnex ‒ inkasuje za budowę wież stawki podobne do playowych.

Inaczej jest w przypadku niedawno rozpoczętej współpracy z Orange, dla którego Cellnex wybuduje ok. 100 lokalizacji sieciowych. Tutaj całość inwestycji jest po stronie Cellneksu, od którego Orange ‒ klasycznie ‒ będzie dzierżawił miejsce na swoje urządzenia aktywne.