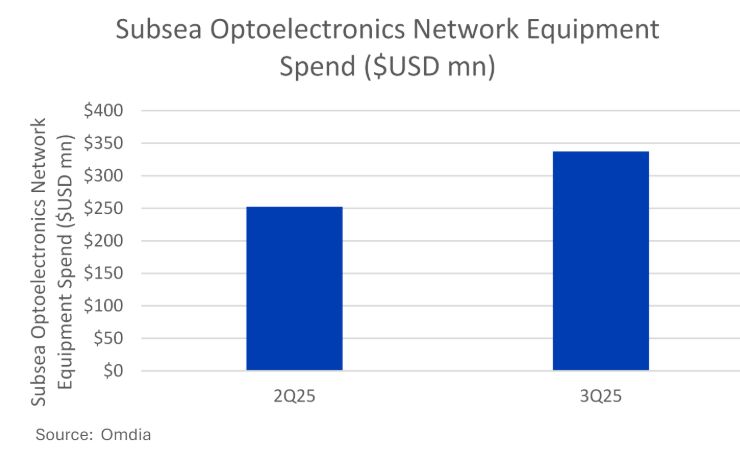

Według analityków Omdia, wartość rynku urządzeń do podmorskich sieci optoelektronicznych w III kw. 2025 r. sięgnęła 337 mln dol., co oznacza wzrost o 32,5 proc. kw./kw. Analitycy prognozują dalsze, silne odbicie w 2026 r., wraz z oddawaniem do użytku kolejnych kabli i rosnącymi potrzebami globalnych sieci AI.

Impulsem dla rynku jest trwający „supercykl” rozbudowy infrastruktury pod kątem sztucznej inteligencji. Podczas konferencji „Pacific Telecommunications Council” (PTC’26) wyraźnie zaznaczyło się odejście od klasycznego modelu połączeń punkt–punkt na rzecz architektury siatkowej (mesh), zapewniającej większą odporność i elastyczność trasowania ruchu.

Model punkt–punkt, czyli budowa kabli o jak największej przepustowości łączących bezpośrednio dwa kontynenty, wciąż optymalizuje opóźnienia i koszty jednostkowe transmisji. Jednak w warunkach rosnących napięć geopolitycznych na pierwszy plan wysuwają się kryteria niezawodności i odporności sieci.

Nowe podejście zaprezentował Google, budując sieć podmorską w architekturze mesh obejmującą cały Pacyfik, z węzłami pośrednimi m.in. na Hawajach, Guam, Fidżi i w Polinezji Francuskiej. Taka architektura umożliwia przekierowanie ruchu w przypadku awarii pojedynczego odcinka kabla, dzięki rozbudowanym funkcjom routingu w węzłach śródoceanicznych.

Równolegle własny, globalny projekt kablowy rozwija Meta. System Waterworth ma połączyć Amerykę Północną, Amerykę Południową, Azję, Australię i Afrykę, zapewniając alternatywne trasy omijające wrażliwe punkty wąskie globalnej infrastruktury.

Zdaniem analityków Omdia pierwsze projekty mesh na Pacyfiku, Oceanie Indyjskim i Atlantyku mogą zapoczątkować szerszą transformację architektury sieci podmorskich także w innych basenach oceanicznych.