Wnioski i kluczowe zagadnienia z raportu Audytel/CMS „Regulacje a inwestycje w sieci szerokopasmowe”

- Polski rynek jest jednym z najbardziej konkurencyjnych cenowo w Europie, co pośrednio powoduje stagnację przychodów i zbyt niski poziom inwestycji.

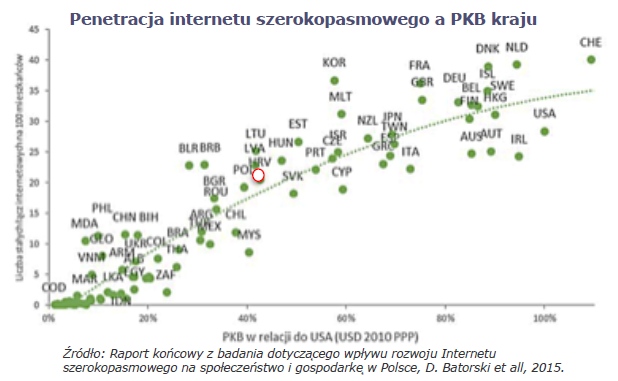

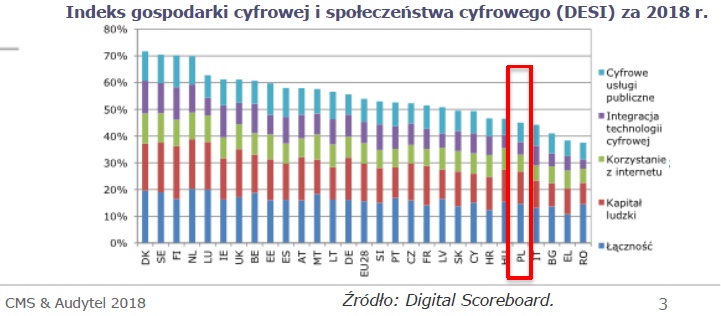

- Polska jest daleko (2-3 miejsce od końca) w europejskich rankingach penetracji internetu szerokopasmowego NGA oraz rankingu cyfrowej gospodarki.

- Dzięki szerokopasmowemu internetowi Polska może zwiększyć swoje PKB o dodatkowe 0,8 proc. (ok. 2 bln zł) z perspektywą dalszego wzrostu. Warunkiem będą inwestycje.

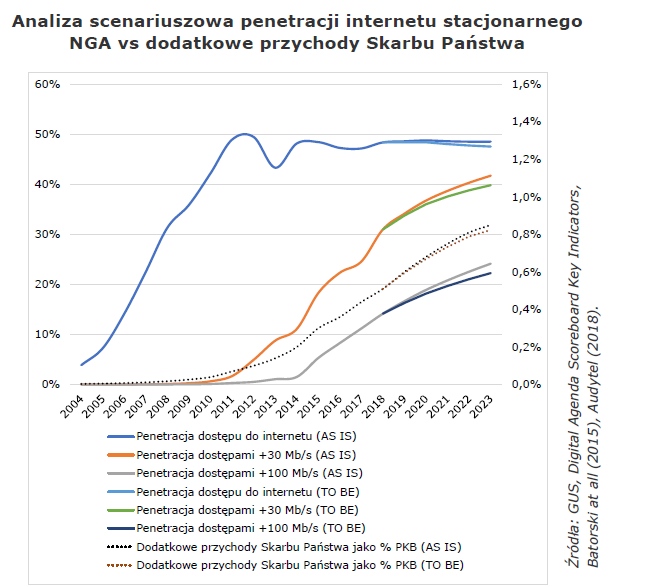

- Luka inwestycyjna dla osiągnięcia celów Narodowego Planu Szerokopasmowego jest szacowana na ok. 27 mld zł i tych pieniędzy na razie nie ma.

- Bariery inwestycyjne pozostają niezmienne od lat: administracyjno-prawne, brak standardów, długotrwałość procesów administracyjnych, niska dostępność finansowa.

Efektem regulacji wprowadzanych w sieciach stacjonarnych (WLR, FTR, BSA, LLU) w pierwszym cyklu (lata 2006-2010) było m.in. otwarcie dostępu do sieci monopolisty, regulowanie opłat hurtowych i zawężanie marży operatorów, a także otwieranie dostępu do infrastruktury, zwiększony wybór i dostępność cenowa usług oraz zmiany udziałów w infrastrukturze sieci stacjonarnych.

Pomimo tych działań, polski rynek telekomunikacyjny w dalszym ciągu jest jednym z najbardziej regulowanych w Unii Europejskiej (choć większość tych regulacji opiera się na badaniach rynkowych liczących 5 i więcej lat). W Polsce cykle regulacyjne są dużo dłuższe niż w innych krajach Europy. Brakuje rzetelnej oceny skutków regulacji. Analizy stanowią odzwierciedlenie aktualnego stanu rynku, nie odnosząc się do tego, czy, w jaki sposób i w jakim stopniu do takiego stanu przyczyniły się uprzednio podejmowane decyzje regulacyjne.

- Obniżone zaufanie do jakości procesu stanowienia regulacji ma bezpośredni wpływ na opłacalność inwestycji.

- Decyzje regulacyjne powinny opierać sie na obiektywnych, przejrzystych, niedyskyminacyjnych i proporcjonalnych zasadach regulacyjnych (zastosowane środki regulacyjne adekwatne do wielkości przedsiębiorstwa, zakresu świadczonych usług, jego pozycji na rynku i zidentyfikowanych problemów) – postulują autorzy raportu.

- Obowiązki regulacyjne ex ante można nakładać tylko w przypadku braku skutecznej i zrównoważonej konkurencji. W przypadku ustalania warunków dostępu do infrastruktury technicznej operatora, Prezes UKE powinien w pierwszym rzędzie skorzystać z tych narzędzi, które mu przysługują na podstawie ustawy Prawo telekomunikacyjne.

- Utrzymanie trendu wzrostowego inwestycji w sieci szerokopasmowe przyniesie dodatkowe korzyści dla budżetu państwa na poziomie 23 mld zł do 2023 r., a także przyspieszy wzrost PKB.

- Nadmierne i/lub nieadekwatne obowiązki regulacyjne mogą skłonić dotkniętych nimi operatorów do ograniczania inwestycji.

Negatywny wpływ regulacji na operatorów alternatywnych, może skutkować ograniczaniem przez nich inwestycji, co w okresie 2019-2023, według szacunków Audytel/CMS, będzie oznaczać utratę:

- części wpływów Skarbu Państwa (ok. 1,76 mld zł),

- części przyszłych korzyści konsumentów (ok. 2,71 mld zł),

- części przyszłych wpływów samorządowych (ok. 41 mln zł),

- części przyszłych zysków przedsiębiorców (ok. 3,22 mld zł).

Rządowe plany inwestycyjne (NPS i POPC) wymagają wsparcia ze strony funduszy inwestycyjnych oraz operatorów. Stworzenie przyjaznego środowiska regulacyjnego, przy utrzymaniu (a docelowo zwiększaniu) korzyści dostępnych dzisiaj dla konsumentów, jest warunkiem kluczowym dla aktywnego włączenia się w europejską inicjatywę budowy społeczeństwa gigabitowego. Utrzymanie (lub zwiększanie) inwestycji sektora operatorów kablowych jest tu szczególnie istotne.

Zmiany w polityce regulacyjnej muszą być dokonywane zgodnie z celami i zapisami Dyrektywy ramowej oraz przepisami prawa krajowego. Konieczna jest aktualizacja analiz szybko zmieniających się rynków, konsultacje środowiskowe, a także przeprowadzanie każdorazowo ocen skutków regulacji, z uwzględnieniem specyfiki rynku polskiego, postępującej konwergencji oraz doświadczeń z poprzednich cyklów regulacyjnych. To niektóre warunki tego, aby regulacje przestały być postrzegane w kategorii ryzyka inwestycyjnego.

- Nadmierne i/lub nieadekwatne obowiązki regulacyjne przekładają się na ograniczenie inwestycji operatorów telekomunikacyjnych.

- Obecny poziom ARPU, istniejące bariery inwestycyjne, nieprzewidywalność oraz ekstensywność regulacji rynku mogą stanowić istotną przeszkodę na drodze do realizacji strategii „5G dla Polski”.

oprac. s.k.