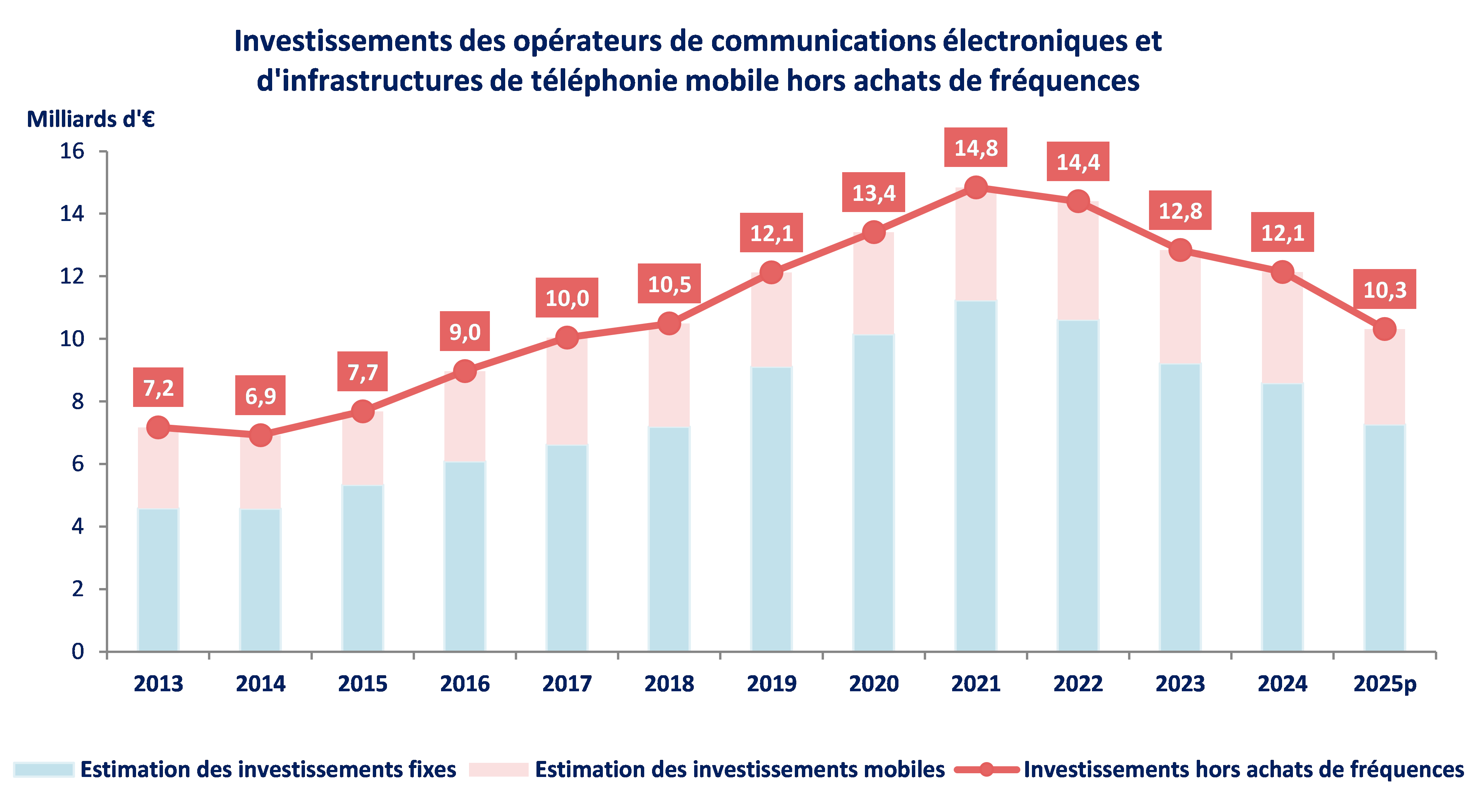

Arcep, francuski regulator rynku telekomunikacyjnego w swym dorocznym raporcie „Telconomics” podał, że inwestycje operatorów infrastruktury telefonii komórkowej (towercos) w 2025 r., z wyłączeniem wydatków na częstotliwości, wyniosły łącznie 10,3 mld euro. To oznacza, że spadły czwarty rok z rzędu, o 15 proc. w stosunku 2024 r. (r/r). Niemniej jednak pozostają one 1,5-krotnie wyższe niż poziomy inwestycji obserwowane przed przyspieszeniem wdrażania sieci światłowodowych w 2015 r.

W tej kwocie wydatki na wdrażanie ultraszybkich stacjonarnych i bezprzewodowych pętli lokalnych wyniosły 5,1 mld euro, co stanowi 50 proc. całkowitych wydatków. Spadek wydatków na ultraszybki dostęp (-18,7 proc. r/r) wynika głównie ze zmniejszenia inwestycji na wdrożenia pętli lokalnych, zarówno stacjonarnych (-20,3 proc. r/r), jak i mobilnych (-16,2 proc.).

Spadła też liczba nowych obiektów objętych corocznie przyłączeniem światłowodu (FTH) przez operatorów mobilnych: +1,8 mln w 2025 r. w porównaniu z +2,6 mln w 2024 r. Mniejsza też była liczba nowych lokalizacji masztów i wież i komórkowych: 6100 dodatkowych lokalizacji w 2025 r. w porównaniu z +8300 w 2024 r.

W 2025 r. przychody francuskich operatorów na rynku detalicznym spadły o 1,6 proc., po czterech kolejnych latach stabilnego wzrostu, głównie na skutek obniżenia wpływów z usług mobilnych.

Przychody na rynku usług mobilnych (z wyłączeniem rynku urządzeń podłączonych do sieci/M2M) spadły bowiem o 3,5 proc. r/r po sześciu kolejnych latach wzrostu. Średni miesięczny przychód z karty SIM również spadł: do 14,3 euro bez VAT (- 60 eurocentów bez VAT r/r). Cena abonamentów komórkowych spadła o 2 proc. między grudniem 2024 r. a grudniem 2025 r., z powodu spadku cen abonamentów ze średniej półki.

Przychody operatorów z rynku usług stacjonarnych pozostały w 2025 r. na względnie stabilnym poziomie (-0,3 proc. r/r) po dwóch kolejnych latach wzrostu: +3,4 proc. w 2024 r. i +2 proc. w 2023 r. Wpływy z samych usług szerokopasmowych i ultraszybkiego dostępu szerokopasmowego, które stanowią 85 proc. całkowitych przychodów z usług stacjonarnych, nadal rosną, choć w wolniejszym tempie (+1,8 proc. , czyli -4,5 punktu procentowego r/r). Średnia miesięczna faktura za te abonamenty wynosi 36,9 euro bez VAT, czyli praktycznie tyle samo, co w 2025 r.: +0,3 euro bez VAT za abonament, w porównaniu ze wzrostem o 1,9 euro w 2024 r.

Według Arcep, to ustabilizowanie się sytuacji można przypisać dwóm czynnikom: po pierwsze, użytkownikom przechodzącym z abonamentów miedzianych na światłowodowe, których ceny mogą być w niektórych przypadkach wyższe. Po drugie, ceny katalogowe abonamentów usług stacjonarnych – które dotyczą wyłącznie nowych klientów – spadły o 2 proc. między grudniem 2024 r. a grudniem 2025 r. Spadek ten wynika ze spadku cen pakietów „double play” w 2025 r., które nie obejmują usług telewizyjnych.

Ponad 80 proc. z 33 mln abonamentów internetowych we Francji to abonamenty FTTH, a około cztery na dziesięć kart SIM zostało aktywowanych w sieciach 5G.

Liczba abonamentów FTTH we Francji osiągnęła 27,1 mln na koniec 2025 r., w porównaniu z zaledwie połową tej liczby cztery lata temu. Wraz z blisko 3 mln dodatkowych abonamentów rok do roku w 2025 r. liczba abonamentów internetowych FTTH ponownie znacząco wzrosła i stanowiła 82 proc. wszystkich abonamentów internetowych na koniec 2025 r. (+7 punktów procentowych rok do roku). Od kilku lat abonamenty światłowodowe zastępują abonamenty szerokopasmowe DSL i ultraszybkiego internetu szerokopasmowego (których liczba w 2025 r. wyniosła 4 mln, co oznacza spadek o 2,3 mln r/r).

Na rynku mobilnym w IV kw. 2025 r. w sieciach 5G używanych było 32,9 mln kart SIM. Liczba kart SIM aktywowanych w sieciach 5G wzrosła o 8,3 mln r/r. Stanowią one 39 proc. z 84,9 mln kart mobilnych w użyciu na koniec 2025 r. (+ 10 punktów procentowych r/r). Rosnąca liczba użytkowników sieci komórkowych 4G i 5G szła w parze ze wzrostem ruchu danych. Aktywni klienci 4G operatorów generowali średnio 17,9 Gb ruchu miesięcznie w 2025 r., co oznacza wzrost o 1,4 Gb r/r.