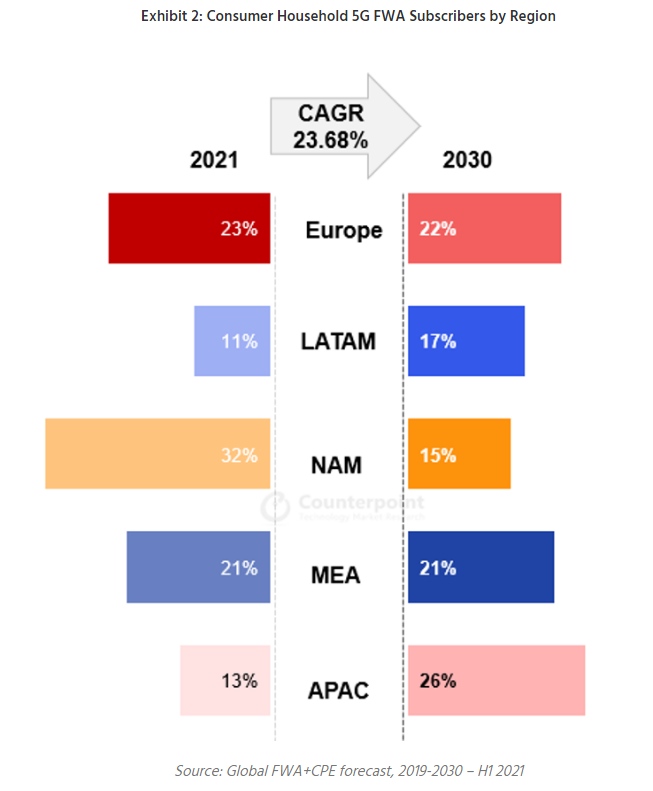

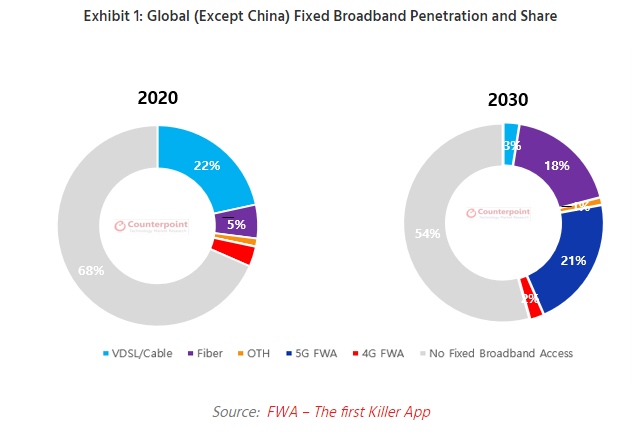

Ponad 68 proc. gospodarstw domowych na świecie z wyłączeniem Chin nie ma dostępu do stałego łącza szerokopasmowego. Oczekuje się, że liczba ta zmniejszy się do 54 proc. do 2030 r. Subskrypcje technologii FWA (4G i 5G) osiągną poziom 473 mln do 2030 r., co będzie stanowić 36 proc. globalnych użytkowników stacjonarnych łączy szerokopasmowych, przewidują analitycy Counterpoint Research. Regiony Azji i Pacyfiku (APAC) i Europy będą reprezentować prawie połowę globalnych abonentów 5G FWA.

– Dwie trzecie abonentów stacjonarnych usług szerokopasmowych w różnych regionach korzysta z VDSL i telewizji kablowych, niezależnie od penetracji usług. Jednak około 2024-2025 abonenci zaczną domagać się prędkości większej niż 100 Mb/s, której te technologie nie są w stanie obsłużyć. Do 2030 r. tylko 3 proc. gospodarstw domowych na świecie będzie korzystać z tych technologii. Przez najbliższe dwa. trzy lata operatorzy skupią się również na zwiększaniu rozwoju sieci światłowodowej w większości regionów z wyjątkiem Bliskiego Wschodu i Afryki (MEA). Ale Counterpoint prognozuje, że udział FWA znacznie wzrośnie po 2024 r. Dzieje się tak, ponieważ podłączanie ostatniej mili do światłowodu na mniej zaludnionych obszarach będzie zbyt kosztowne, aby miało sens ekonomiczny. Innym ważnym motorem napędowym technologii FWA są kraje z wieloma wyspami, takie jak Grecja, Włochy i Filipiny. Wdrażanie światłowodu może być tutaj koszmarem, co czyni FWA lepszą opcją. Co więcej, technologia 5G SA będzie oferować lepszą prędkość niż starsze technologie VDSL i kablowe. Wszystkie te czynniki będą napędzać wzrost 5G FWA” – komentuje ewolucję rynku stacjonarnych usług szerokopasmowych cytowana w komunikacie Tina Lu, główna analityk Counterpoint Research.

Komentując wzrost 5G FWA, analityk ds. badań Parv Sharma powiedział: – Podczas gdy technologia 5G FWA staje się coraz bardziej atrakcyjną opcją dla operatorów, oferującą stały dostęp do internetu tym, którzy nie mają do niego dostępu lub potrzebują opcji wyższej prędkości, wzrost jej wdrożeń w latach 2020-2021 był niższy niż oczekiwano. Częściowo wynika to z braku komponentów w łańcuchu dostaw, co wpłynęło na rynek urządzeń abonenckich (CPE). To z kolei spowolniło erozję cen urządzeń 5G CPE, hamując wzrost subskrypcji 5G FWA. Ograniczenia komponentów pozostaną problemem do 2022 r. Tymczasem usługi 5G FWA są bardziej atrakcyjne dla Ameryki Północnej, Europy i MEA (część Bliskiego Wschodu).

Ponadto operatorzy wciąż starają się jak najlepiej wykorzystać swoją obecną infrastrukturę. Z powodu COVID-19 niektórzy operatorzy zmniejszyli nakłady inwestycyjne (Capex) i opóźnili wdrożenia sieci 5G. Tak więc 4G FWA będzie nadal rosło do 2024 r. Nadal będzie popularnym rozwiązaniem w regionach APAC i Ameryki Łacińskiej (LATAM). Wdrażanie sieci 5G wymaga dużych inwestycji. Jednak pomimo zwiększenia Capex operatorzy nie byli w stanie przełożyć uruchomienia usług premium na pożądany wzrost przychodów. W większości przypadków usługi 5G FWA są droższe niż usługi 4G FWA. Jednak ich ceny różnią się znacznie u poszczególnych operatorów.

FTTH Council Europe również uważa, że technologia FWA (fixed wireless access), która dzięki 5G (5G FWA) może gwarantować bardzo duże przepływności, stanowi wyzwanie dla światłowodu. W swym najnowszym raporcie wymienia rozwój FWA jako główny czynnik mający wpływ na wolniejsze upowszechnianie się FTTH, szczególnie w rejonach oddalonych od dużych aglomeracji miejskich.