Mariaż rynkowych średniaków może być ciekawą do obserwacji operacją, bo dawno takiej nie oglądaliśmy. Połączenie dwóch podmiotów, z których oba znajdują się w nienajlepszej sytuacji niesie jednak trudne do przewidzenia efekty. Radykalnej poprawy nie należy się spodziewać. Bardziej poprawienia ich wizerunku, jako celu akwizycji.

Wygląda na to, że długa epopeja poszukiwania inwestora strategicznego dla grupy Hawe właśnie się kończy. To już nie memoranda informacyjne, listy intencyjne, czy umowy przedwstępne. Marek Falenta sprzedał swoje akcje akcjonariuszom TelePolska Holding (TPH), co czyni ich największymi udziałowcami Hawe. Tego już się raczej nie da odkręcić.

Ile za Hawe?

Transakcje na akcjach Hawe realizowane były pośrednio – przedmiotem sprzedaży były podmioty dysponujące akcjami – lub poza rynkiem regulowanym. Nie wiadomo zatem dokładnie, jak została wyceniona grupa Hawe, ponieważ jedyną informacją jaką podały strony transakcji była wartość zakupu udziałów w wehikule Trinitybay Investment – 500 zł. Nie wiadomo natomiast po ile sprzedawał akcje Marek Falenta i inne jego spółki.

Mimo tych niejasności inwestorzy wydają się zadowoleni: kurs akcji Hawe na wieść o transakcji wystrzelił z poziomu 1,30-1,40 zł w górę i ustabilizował się na poziomie ok. 1,60 zł. To oznacza prawie 170 mln zł wyceny Hawe i mniej więcej 35-40 mln zł wartości pakietu akcji Marka Falenty. Przejęcie za taką cenę kontroli nad spółką, która w ubiegłym roku miała 54 mln zł dodatniego wyniku EBITDA wydaje się niezłym interesem. Oczywiście tej spółce ciąży ok. 137 mln zł długu do spłacenia, z czym nowy inwestor będzie musiał sobie poradzić i co z pewnością wpłynęło na wycenę Hawe (jak również – zapewne – na fakt, że Marek Falenta zdecydował się wreszcie oddać kontrolę nad spółką).

Alians TelePolska Holding z Hawe, a w przyszłości może połączenie spółek (do czego droga jednak bardzo jeszcze długa), może oznaczać poprawę parametrów finansowych, a to z kolei łatwiejsze pozyskanie środków na rynku kapitałowym. Nie bez znaczenia jest także poziom zaufania do Hawe, któremu osobiste kłopoty Marka Falenty nie pomagały. Sama grupa TelePolska jednak nie jest kwitnącym podmiotem ze świetlaną przyszłością.

TelePolska nurkuje na hurcie

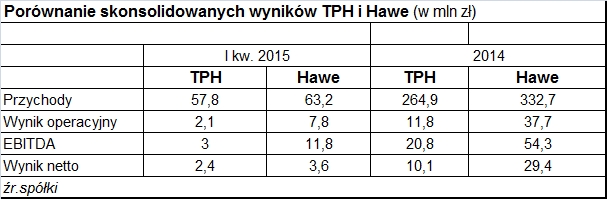

Na biznes grupy składają się przede wszystkim operacje na rynku hurtowym i usługi detaliczne w modelu wirtualnym. Jak marżowe są to przedsięwzięcia widać po zeszłorocznych wynikach TPH – marża EBITDA TPH była dwa razy niższa, niż Hawe.

Biznes detaliczny na dostępie regulowanym w sieci Orange Polska jest rynkiem w stanie regresu. Przychody TPH z tego tytułu spadły w I kwartale o 3 proc., co zresztą wcale nie jest złym wynikiem. Znacznie gorzej jest z działalnością na rynku hurtowym. Przychody e-Telko – spółki zależnej TPH działającej na rynku hurtowym – spadły w I kwartale o 29 proc. Rynek zachodzi w głowę, co tak dotknęło jednego z większych hurtowych graczy, ale nikt dokładnie tego nie wie (domysły zaś są bardzo różne).

– W I kwartale 2015 r. spółka dokonała rewizji obowiązujących kontraktów i zrezygnowała z realizacji kilku z nich ograniczając tym samym działalność w segmencie hurtu telekomunikacyjnego co przełożyło się na spadek przychodów – tłumaczy wyniki e-Telko sama grupa TPH.

Łącznie przychody grupy spadły w I kwartale o 21 proc. a wynik EBITDA o 64 proc. Tak więc nie tylko Hawe szuka sposobu na swoje długi. Jego nowy partner musi szukać sposobu na swój biznes.

W zasadzie działalność obu grup koncentruje się w odrębnych niszach i obie się uzupełniają. TPH, to hurt i rynek klienta końcowego (indywidualnego i biznesowego). Hawe, to własna infrastruktura i usługi hurtowe głównie dla innych operatorów. Jedynym obszarem wspólnym jest rynek hurtowy, na którym działa także spółka zależna Hawe – Elterix.

Gdzie synergie?

Ta rozłączność biznesów jest poniekąd zaletą, bo stabilizuje całą grupę spółek. Z drugiej strony nie daje większych szans na redukcję zbędnych zasobów i podniesienie efektywności, a zatem wzrost wyceny. Hawe nie wesprze działalności detalicznej TPH, bo nie ma sieci dostępowej. Co najwyżej TPH może liczyć na optymalizację kosztów obsługi ruchu telekomunikacyjnego, dzięki infrastrukturze Hawe. Innych oczywistych synergii (poza pewnym potencjałem redukcji zatrudnienia) gołym okiem nie widać.

Alians wydaje się być głównie z długoterminową korzyścią dla udziałowców grupy TPH, którzy mają szansę wejścia na rynek usług infrastrukturalnych – w dłuższej perspektywie bardziej obiecujący, niż rynek usług końcowych. Dla akcjonariuszy Hawe podstawowa korzyść, to ustabilizowanie – być może – sytuacji własnościowej i pozyskanie środków na spłatę zadłużenia. W dłuższej perspektywie, niestety, dostają schyłkowy biznes na dostępie wirtualnym i rynkowym hurcie.

Wydaje się, że podstawową korzyścią dla obu spółek jest zwiększenie masy, dzięki współpracy lub połączeniu. Razem łatwiej poradzą sobie z zadłużeniem Hawe, razem łatwiej złagodza efekty negatywnych trendów rynkowych, i wreszcie razem utworzą podmiot, którym łatwiej będzie zainteresować potencjalnych inwestorów. Bo takiego właśnie scenariusza można się spodziewać dla grupy.

Nikt nie może jednak zagwarantować, że za trzy lata "grupa Hawe TPH" będzie warta więcej, niż dzisiaj są warte te spółki oddzielnie.