Operatorzy telekomunikacyjni powinni skupić się na transformacji cyfrowej, aby stać się agregatorami usług, podkreślali analitycy IDC podczas październikowego webcastu „Kluczowe trendy w telekomunikacji w regionie EMEA: zwycięzcy, przegrani i najlepsze praktyki”.

IDC przewiduje, że cały europejski rynek telko wykaże umiarkowany wzrost. Zdaniem analityków, największe możliwości rynkowe stwarzają dla operatorów zarządzane usługi UC (Unified Communications oferowane zarówno on-premise, jak i w modelu usługowym UCaaS), a także rozwiązania CPaaS (Communication Platform as a Service) – ewoluujące w kierunku chmury, platform i obsługi API.

Według IDC, tradycyjne usługi staną wobec nowych wyzwań związanych z wprowadzaniem usług komunikacyjnych enterprise, takich jak CPaaS, które zapewniają sprawne i szybkie metody dostosowywania komunikacji do potrzeb przedsiębiorstw. SD-WAN będzie podstawą transformacji sieci WAN i przyspieszy zmiany na podstawowym rynku łączności

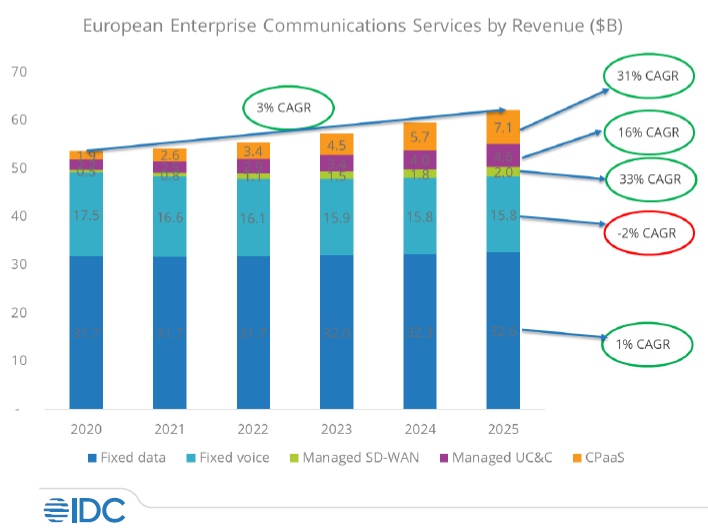

Przychody na europejskim rynku usług komunikacyjnych dla przedsiębiorstw będą w latach 2020-2025 średniorocznie rosnąć na poziomie 3 proc. (CAGR), prognozuje IDC. Największą dynamikę wzrostu w tym okresie analitycy przewidują dla rozwiązań Managed SD-WAN (33 proc. CAGR) i CPaaS (31 proc. CAGR).

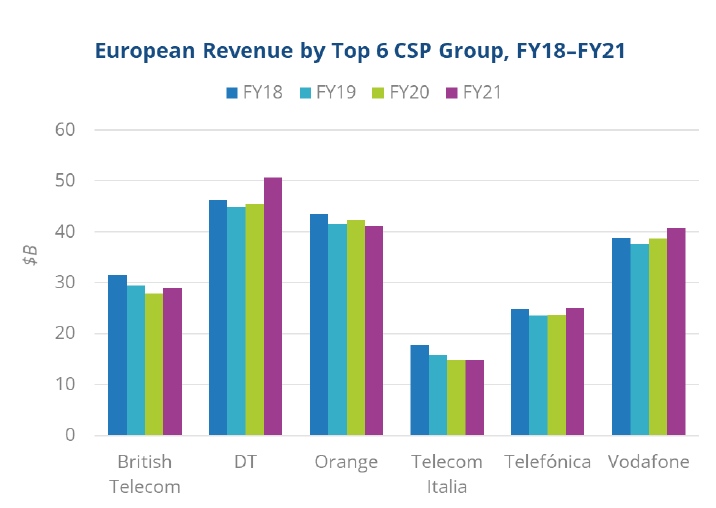

Wdrażanie superszybkich usług szerokopasmowych, dzięki inwestycjom w sieci światłowodowe i 5G, umożliwiło wzrost przychodów większości europejskich dostawców usług komunikacyjnych. Dane finansowe za rok obrotowy 21 wykazują wczesne oznaki poprawy sytuacji gospodarczej.

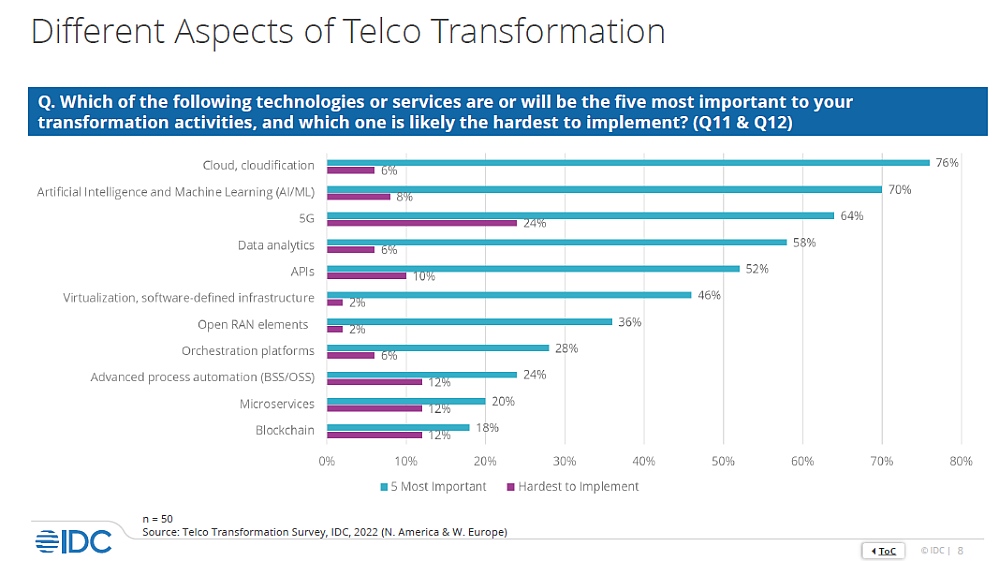

Operatorzy zapytani, które technologie lub usługi są lub będą pięcioma najważniejszymi dla ich działań transformacyjnych, wskazali: chmurę (76 proc.), uczenie maszynowe/sztuczną inteligencję (70 proc.), 5G (64 proc.), analitykę danych (58 proc.) oraz interfejsy programowania aplikacji API (52 proc.). W dalszej kolejności znalazły się: wirtualizacja/SDI (46 proc.), Open RAN komponenty (36 proc.) oraz orkiestracja platform. Za najtrudniejsze do wdrożenia ankietowani uznali: chmurę (24 proc.), systemy BSS/OSS (12 proc.), mikrousługi (12 proc.), blockchain (12 proc.) oraz interfejsy API.