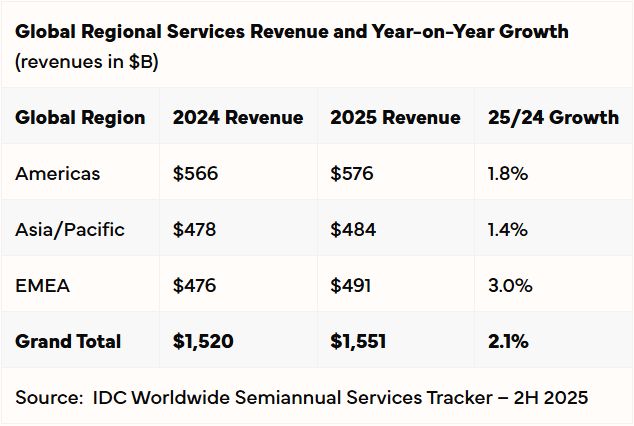

Globalny rynek usług telekomunikacyjnych i płatnej telewizji utrzymał w 2025 r. niewielkie tempo wzrostu mimo napięć geopolitycznych i słabszej koniunktury gospodarczej. Według danych z raportu analityków IDC Worldwide Semiannual Telecom Services Tracker, wydatki na te usługi osiągnęły w ubiegłym roku 1,551 bln dolarów, co oznacza wzrost o 2 proc. rok do roku. W 2026 r. rynek ma zwiększyć wartość o kolejne 1,8 proc., do 1,58 bln dolarów.

Najsilniejszy wzrost odnotował region EMEA (Europa, Bliski Wschód i Afryka). IDC wskazuje, że pomogły w tym regulacje pozwalające operatorom indeksować taryfy zgodnie z inflacją. W regionie Azji i Pacyfiku motorem wzrostu pozostawały Indie, ale pozytywny wpływ tego rynku osłabiały spadki w Chinach i stagnacja w Japonii. Z kolei w obu Amerykach sytuacja była zróżnicowana: poprawę odnotowały USA i Ameryka Łacińska, podczas gdy Kanada pozostała praktycznie bez zmian.

– Rok 2025 po raz kolejny potwierdził odporność rynku telekomunikacyjnego, który potrafi utrzymać umiarkowany wzrost nawet w warunkach niepewności makroekonomicznej i napięć geopolitycznych – komentuje cytowany w komunikacie Kresimir Alic, dyrektor ds. badań rynku telekomunikacyjnego w IDC.

Analitycy zwracają jednak uwagę, że wojny w Europie Wschodniej i na Bliskim Wschodzie nadal będą podtrzymywać presję kosztową. Wysokie ceny energii, inflacja oraz rosnące koszty sprzętu i pracy mogą ograniczać marże operatorów i skłaniać ich do przesuwania części inwestycji infrastrukturalnych. Jednocześnie usługi telekomunikacyjne pozostają relatywnie odporne na spowolnienie gospodarcze, ponieważ stały się usługą podstawową zarówno dla klientów indywidualnych, jak i firm.

Analitycy IDC zakładają, że ważnym impulsem wzrostowym w średnim terminie będzie rozwój konstelacji satelitów na niskiej orbicie okołoziemskiej (LEO). Rozwiązania tego typu mają zwiększyć dostępność szerokopasmowego internetu na słabiej obsługiwanych obszarach i zmienić układ sił na rynku. Szczególnie duże znaczenie mogą mieć usługi Direct-to-Device (D2D), umożliwiające bezpośrednią komunikację satelitów ze smartfonami. Według IDC wymusi to na operatorach rozwój hybrydowych sieci łączących infrastrukturę naziemną i satelitarną.

W perspektywie końca dekady internet satelitarny może przestać być rozwiązaniem niszowym i stać się istotnym elementem globalnego rynku łączności.