Bank ING zaprezentował prognozę dla europejskich telekomów. Analitycy tej instytucji spodziewają się, że w tym roku sprzedaż w tym sektorze powinna wzrosnąć średnio o 2 proc. na poziomie europejskim, dzięki nowym usługom i podwyżkom cen. Wzrost EBITDA prawdopodobnie będzie nieco wyższy ze względu na działania ograniczające koszty podejmowane przez operatorów. Generalnie ING ocenia perspektywy dla branży telekomunikacyjnej pozytywnie. ING nie przewiduje też znacznego spadku inwestycji ze względu na konieczność modernizacji sieci komórkowych do standardu 5G Standalone i rozszerzenia dostępu do światłowodów dla większej liczby klientów.

Analitycy zwracają jednak uwagę, że operatorzy muszą mocno się starać, aby utrzymać wzrost przychodów, szczególnie na rynkach, gdzie działa wielu operatorów. Uwidacznia się konkurencja ze strony nowych usług satelitarnych i nowych operatorów światłowodowych, często konkurujących cenowo. Również w segmencie biznesowym nadal odczuwalny jest wpływ usług OTT, takich jak Teams i WhatsApp. Dlatego firmy telekomunikacyjne muszą zintensyfikować swoją działalność, aby oferować konkurencyjne pakiety małym i średnim przedsiębiorstwom. Jako przykład wskazywany jest holenderski KPN, który odświeżył swoją ofertę dla MŚP.

Dla operatorów telekomunikacyjnych wyzwaniem będzie pogodzenie dążenia do zwiększania wykorzystania ich usług z rosnącą presją społeczną, by ograniczać czas spędzany przez dzieci przed ekranami.

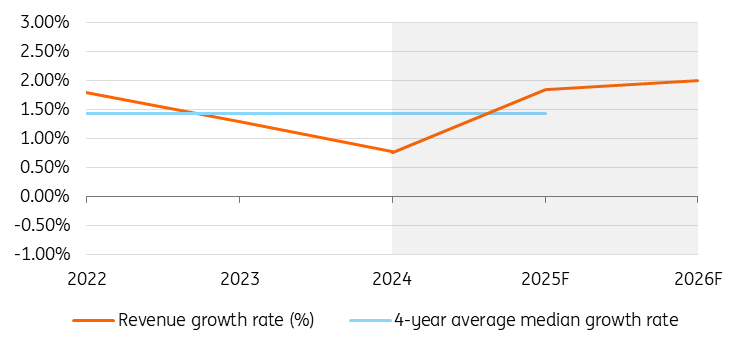

Czym ING uzasadnia prognozę 2-proc. wzrostu przychodów? Wynika to ze sprzedaży nowych usług, takich jak większe pakiety, wyższe prędkości czy usługi internetu o niskim opóźnieniu dla graczy, a także do pewnego stopnia z podwyżek cen. Przychody będą jednak ograniczane przez rabaty dla nowych klientów i presję cenową w segmencie usług budżetowych. Ponadto spodziewamy się, że średni przychód na użytkownika (ARPU) pozostanie stosunkowo niski na rynkach, takich jak Włochy i Hiszpania. Spadek ARPU odnotowano również w Belgii, przez presję konkurencyjną ze strony nowego gracza, Digi.

Niektóre grupy, takie jak Altice France, będą miały trudności z utrzymaniem rentowności, co pogorszy ogólne perspektywy. Zdaniem ING, wyzwanie dla rentowności niektórych operatorów wynika częściowo z ram regulacyjnych, które sprzyjają intensywnej konkurencji w niektórych krajach.

EBITDA będzie rosła szybciej niż przychody dzięki możliwości cięcia kosztów. ING spodziewa się, że ten trend utrzyma się w 2026 r., czy to poprzez likwidację sieci miedzianych, automatyzację sieci czy bardziej efektywną obsługę klienta dzięki wykorzystaniu sztucznej inteligencji. Firmy, takie jak Telefonica i BT, ogłosiły programy reorganizacyjne, a Telia nad nim pracuje. ING szacuje więc, że wzrost EBITDA przewyższy wzrost przychodów o 0,5 proc., a mediana wzrostu EBITDA wśród europejskich operatorów telekomunikacyjnych wyniesie około 2,5 proc.

ING zauważa, że do tej pory w Europie inwestycje w światłowody miały priorytet w stosunku do inwestycji w sieci 5G SA. Bank spodziewa się, że to się jednak zmieni. Operatorzy będą też inwestować w nowe stacje bazowe, w rozwój nowych usług AI oraz modernizować anteny. Bank prognozuje, że mediana nakładów inwestycyjnych będzie się kształtować na poziomie około 20 proc. w stosunku do osiąganych przychodów.

Analitycy banku spodziewają się też na rynku kolejnych fuzji i przejęć, choć nie będą one miały charakteru transformacyjnego w skali europejskiej.