W Polsce działa tylko ośmiu operatorów świadczących usługi satelitarnego dostępu do internetu. Jak wynika z danych UKE, ubiegły roku mógł być dla nich przełomowy, bo popularność tych usług wzrosła mimo znacznego spadku APRU. To wszystko dlatego, że ceny tych usług mocno spadły i stały się bardziej dostępne cenowo, co nie znaczy, że są supertanie.

Jak podliczył UKE, w 2024 r. ten segment rynku odnotował niewielki spadek przychodów względem 2023 r. z poziomu 135,2 mln zł do 131,3 mln zł (-3 proc. r/r). W 2025 r. nastąpił jednak istotny wzrost wartości rynku do 165,9 mln zł (+26 proc. r/r), co wskazuje na wyraźne ożywienie.

W segmencie konsumenckim odnotowano spadek przychodów z 60 mln zł w 2023 r. do 47,8 mln zł w 2024 r. (-20,3 proc. r/r). W 2025 r. przychody utrzymały się na zbliżonym poziomie 47,6 mln zł (-0,4 proc. r/r), co wskazuje na stabilizację po wcześniejszym spadku.

W tym samym czasie segment biznesowy odnotował systematyczny wzrost przychodów – z 75,2 mln zł w 2023 r. do 83,5 mln zł w 2024 r. (+11 proc. r/r), a następnie do 118,3 mln zł w 2025 r. (+41,7 proc. r/r).

To jednoznacznie wskazuje, że w całym analizowanym okresie większość wartości rynku generował segment biznesowy, który pozostawał głównym źródłem wzrostu przychodów z usług dostępu do internetu świadczonych z wykorzystaniem technologii satelitarnej. W 2025 r. segment łączy satelitarnych świadczonych dla grupy klientów biznesowych odpowiadał za 71,3 proc. przychodów rynku, podczas gdy udział segmentu konsumenckiego wyniósł 28,7 proc.

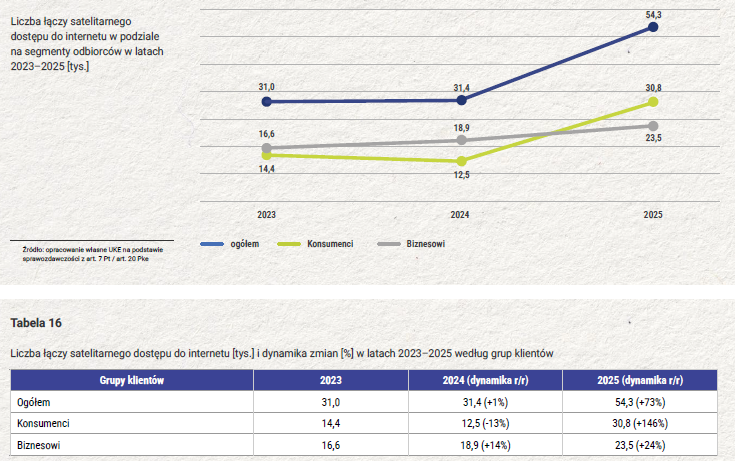

W latach 2023–2024 liczba usług (liczba łączy) dostępu do internetu satelitarnego pozostawała na zbliżonym poziomie (odpowiednio 31 tys. i 31,4 tys.), co wskazuje na względną stabilizację rynku w ujęciu wolumenowym. Istotna zmiana nastąpiła w 2025 r., kiedy liczba łączy wzrosła do 54,3 tys., tj. o 73 proc. r/r, co świadczy o wyraźnym ożywieniu rynku. Wzrost ten miał zróżnicowany charakter w zależności od segmentu klientów. W segmencie konsumenckim, po spadku liczby łączy w 2024 r. (do 12,5 tys.), w 2025 r. odnotowano bardzo silne odbicie – do 30,8 tys. (+146 proc. r/r). W segmencie biznesowym obserwowano natomiast bardziej stabilny, stopniowy wzrost z 16,6 tys. w 2023 r. do 18,9 tys. w 2024 r. oraz 23,5 tys. w 2025 r.

Wzrost liczby łączy w 2025 r. był w przeważającej mierze związany z segmentem konsumenckim. Skokowy przyrost liczby użytkowników indywidualnych świadczy o rosnącym upowszechnieniu usług satelitarnych oraz zmianie ich charakteru z rozwiązania niszowego w kierunku usługi o szerszym zastosowaniu. Jednym z kluczowych czynników tego zjawiska należy wskazać rozwój systemów satelitarnych nowej generacji opartych na niskiej orbicie okołoziemskiej (LEO). Upowszechnienie usług realizowanych w tym modelu przyczyniło się do zwiększenia dostępności, ograniczenia barier wejścia oraz wzrostu zainteresowania tą technologią wśród użytkowników końcowych.

W konsekwencji dynamika rynku w 2025 r. (+73 proc. r/r) wynikała przede wszystkim ze wzrostu skali wykorzystania usług przez klientów indywidualnych, podczas gdy segment biznesowy rozwijał się w sposób bardziej umiarkowany i stabilny.

Zmiany obserwowane po stronie liczby użytkowników i przychodów znalazły odzwierciedlenie również w poziomie średniego przychodu na użytkownika (ARPU) dla segmentu konsumenckiego, obniżyło się z 363,50 zł w 2023 r. do 254,51 zł w 2025 r., co oznacza spadek o blisko 30 proc.

Najsilniejszy spadek dotyczył segmentu konsumenckiego (spadek z 347,25 zł w 2023 r. do 128,46 zł w 2025 r.), co odzwierciedla dynamiczne upowszechnienie usług i przejście rynku w kierunku modelu masowego.

Odmienny trend wystąpił w segmencie biznesowym – po spadku w 2024 r. ARPU wzrosło do 420,19 zł w 2025 r., co potwierdza rosnące znaczenie usług o wyższej wartości dodanej i większej stabilności popytu.

W ocenie UKE, rynek usług dostępu do internetu satelitarnego ulega strukturalnej transformacji. Z jednej strony rozwija się w kierunku modelu masowego, opartego na szerokiej dostępności i rosnącym wolumenie użytkowników indywidualnych, z drugiej – utrzymuje silny komponent wysokowartościowy w segmencie biznesowym, który stabilizuje przychody całego rynku. Ostatecznie oznacza to przejście od modelu niszowego, o ograniczonej skali i wysokiej marżowości, do rynku o charakterze hybrydowym, łączącym masową adopcję technologii z segmentem usług profesjonalnych o wysokiej wartości jednostkowej.