Przedwczoraj Urząd Komunikacji Elektronicznej ogłosił konsultacje w sprawie zasad przeprowadzanie testów marży (ang.margin squeeze, MS) i ceny (ang. price squeeze, PS), na podstawie których dopuszcza na rynek nowe oferty szerokopasmowe Orange Polska. Komentarz Netii, największego operatora alternatywnego - wystosowany naszą prośbę - był szybki. I umiarkowanie pochlebny.

- UKE nie podjął próby kluczowej zmiany, a mianowicie prowadzenia testów w formie postępowania administracyjnego, kończącego się wydaniem decyzji administracyjnej. Dzięki “ubraniu” procedury testów w ramy Kodeksu Postępowania Administracyjnego, proces byłby o wiele bardziej transparentny i każda ze stron - Orange i operatorzy alternatywni - byliby równoprawnymi uczestnikami - czytamy w stanowisku otrzymanym od Netii, największym biorcy usług hurtowych Orange (ponad 1,2 mln różnych usług).

Netia chciałaby testów w formie postępowania administracyjnego, bo dzięki temu miałby szerszą możliwość uczestniczenia i odwoływania się od wyników. W zaprezentowanym przez UKE projekcie stanowiska w sprawie testów taka możliwość nie jest przewidziana, choć była przewidywana w ubiegłym roku. Celem regulowania struktury cen detalicznych i hurtowych jest pozostawienie altnetom (operatorom alternatywnym) pola manewru, by mogli stworzyć konkurencyjne oferty detaliczne na bazie hurtowych produktów Orange. I móc odbierać mu klientów w jego własnej sieci. Netia punktuje zatem jeszcze kilka słabości projektu:

- brak weryfikacji danych kosztowych usług nieregulowanych oferowanych w ramach pakietów (IPTV, VoIP), która pozwoliłaby wykryć potencjalne subsydiowanie skrośne przez Orange między usługami regulowanymi i nieregulowanymi, zawyżając ceny usług regulowanych,

- nie uwzględnienie w kosztach świadczenia usług przez altnetów kosztów urządzeń klienckich,

- nie uwzględnienie propozycji, aby w prosty sposób wartość zawyżonej marży Orange obniżała cenę analogicznego produktu hurtowego z jego oferty.

Nie można jednak stwierdzić, że UKE pozostał całkiem głuchy na postulaty operatorów alternatywnych, bo wiele z ich uwag uwzględnił.

- Przede wszystkim należy podkreślić zmiany, według których nowa usługa detaliczna wprowadzana na rynek przez Orange, podlega wyłącznie jeden raz testowi PS, a dalsze jej modyfikacje podlegają testom MS - pisze Netia. Testy MS są dla niej korzystne, bo uwzględniają koszty jej (i innych altnetów). Dlatego od wielu miesięcy jest bardzo niezadowolona z faktu, że UKE stosuje głównie testy PS oparte tylko na danych dostarczanych przez Orange. Nowe rozwiązania miałoby ograniczyć rolę testów PS.

Netia wskazuje jeszcze inne właściwe - jej zdaniem - rozstrzygnięcia:

- uwzględnienie w kosztach operatorów alternatywnych kosztów związanych ze zmianą opcji usługi BSA, czy też migracją abonentów między technologiami (np. z ATM na ETTH), które do tej pory nie były uwzględnione w testach MS/PS, a które ponoszą operatorzy alternatywni,

- zmiana podejścia do wyznaczania stawek za minutę połączenia przy usłudze WLR, która dopiero teraz obejmować będzie świadczenie usługi WLR w modelu dla dostawców usług,

- zmiana polegająca na kalkulacji kosztów utrzymania PDU (punkt dostępu do usług - miejsce odbierania ruchu z sieci Orange przez operatora alternatywnego) na rzeczywistych ilościach abonentów operatorów alternatywnych przypadających na jeden port danego typu (STM-1, STM-4, 1 GE), a nie w oparciu o pełną pojemność PDU.

- Podsumowując, projekt stanowiska MS/PS traktujemy, jako mały krok UKE w dobrą stronę, jednak w naszej ocenie wymaga on dalszych dyskusji i prac, aby można było z czystym sumieniem uznać, iż w pełni realizuje on stawiane przed nim cele - podsumowuje Netia.

Między operatorami alternatywnymi a Orange trwa walka o bazę kliencką eks- monopolisty. Struktura cen detalicznych i hurtowych decyduje, czy Orange ją broni, czy traci. Obie strony wykorzystują każdy argument, aby doprowadzić do korzystnych dla siebie rozstrzygnięć UKE.

monopolisty. Struktura cen detalicznych i hurtowych decyduje, czy Orange ją broni, czy traci. Obie strony wykorzystują każdy argument, aby doprowadzić do korzystnych dla siebie rozstrzygnięć UKE.

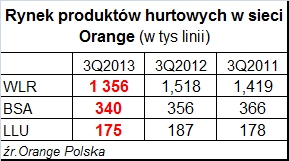

Do 2011 r. altneci z powodzeniem walczyli o klientów Orange, ale zmienione zasady regulowania cen znacznie osłabiły ich impet a potem zmusiły do odwrotu. Zwłaszcza na rynku szerokopasmowego dostępu. Dzisiaj liczba abonentów na wszystkich trzech podstawowych usługach hurtowych topnieje.

Na rynku szerokopasmowym boli to głównie Netię, która ma 83-procentowy udział w usługach BSA i aż 98-procentowy w usługach LLU. Inaczej jest na rynku głosowym, gdzie z WLR korzysta wielu operatorów. Netia dominuje z 56-procentowym udziałem, ale dużym użytkownikami WLR są także Telekomunikacja Novum, GTS, NOM, czy e-Telko.

UKE zapowiadał ogłoszenie swojego stanowiska pod koniec stycznia. Nie wiadomo, czy i które z uwag operatorów alternatywnych ostatecznie uwzględni w finalnej wersji tego dokumentu.

Czytaj również: Nie będzie moratorium na nowe oferty TP