25 889 unikalnych lokalizacji sieci mobilnej zaraportowali na koniec 2021 r. krajowi operatorzy sieci komórkowych w ramach corocznej inwentaryzacji rejestrowanej w Systemie Informacji o Infrastrukturze Szerokopasmowej (SIIS). W tym samym czasie w rejestrze pozwoleń radiowych oraz rejestrze urządzeń działających bez pozwolenia (łącznie: rejestry) odnotowano 32 890 unikalnych lokalizacji geograficznych. Zbiorcze dane łączą się dosyć logicznie: lokalizacji w rejestrach jest więcej, ponieważ dla części urządzeń wydano już pozwolenia (bądź przyjęto zgłoszenia nadajników), ale jeszcze nie zostały one uruchomione.

Szacujemy, że na całym rynku w 2021 r. przybyło około tysiąca lokalizacji (958). Możemy tylko szacować, ponieważ o ile dane źródłowe dla roku 2021 wydają się spójne, o tyle nie da się tego powiedzieć o bazie z danymi dla roku 2020. Dane, jakie uzyskujemy dla poszczególnych operatorów wydają się wiarygodne, ale dla całego rynku już nie. Dla roku 2021 i zbiorcze, i indywidualne dane wyglądają przekonująco (w ogóle baza danych SIIS za 2021 r. wydaje się lepszej jakości, niż poprzednia). To tylko jedna z pułapek metodycznych, na jaką natrafiliśmy przygotowując raport Zasoby sieci mobilnych (5G) w Polsce. Więcej na ten temat w ustępie poświęconym w metodyce raportu.

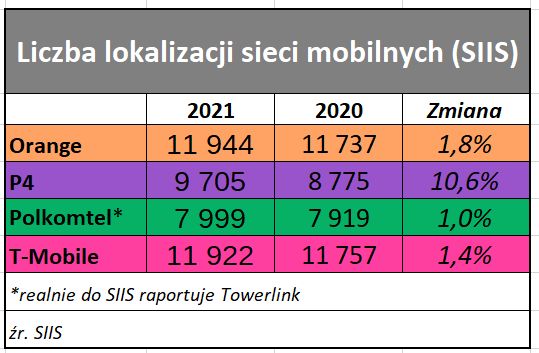

Najszybciej infrastrukturę buduje Play, a najwięcej lokalizacji sieciowych mają Orange i T-Mobile.

Ogólna logika nie zaskakuje, chociaż z pewnością są także nieścisłości – wiadomo, że część danych w rejestrach jest nieaktualna lub powielona. Dlatego całkowita różnica pomiędzy obydwiema bazami na poziomie 27 proc. na korzyść rejestru pozwoleń na pewno jest przeszacowana. Dla poszczególnych operatorów różnica wynosi 22 proc. w przypadku Towerlinka i 14 proc. w przypadku P4 (dla Orange i T-Mobile nie szacujemy z powodów wyłożonych w ramce poniżej).

Rejestry mogą być tylko orientacyjnym źródłem informacji o całości infrastruktury mobilnej w Polsce. Obecnie o tyle lepszym od SIIS, że aktualizowanym co miesiąc, a nie raz w roku. Zobaczymy jakie dane i kiedy przyniesie System Informacyjny o Dostępie do Usług Stacjonarnego Internetu Szerokopasmowego (SIDUSIS) a potem baza danych Punktu Informacyjnego ds. Telekomunikacji.

W ciągu ostatnich kilkunastu lat model zarządzania zasobami sieci mobilnych w Polsce przeszedł bardzo istotne zmiany. Dzisiaj to jest prawdziwy patchwork. Polkomtel zdecydował się na najdalej idący outsourcing, sprzedając wieże i maszty, a także nadajniki sieci mobilnej. Pozostawił sobie tylko kluczowy zasób tj. częstotliwości radiowe.

PARTNEREM KANAŁU JEST UPC POLSKA

P4, operator sieci Play (a ściślej mówiąc jego właściciel, francuska Grupa Iliad), zdecydował się na klasyczną transakcję infrastrukturalną, sprzedając udziały w wieżach i masztach, a pozostawiając sobie własność infrastruktury aktywnej. Żeby jednak było ciekawiej nadal buduje wieże dla swojego infrastrukturalnego partnera, czyli robi to, co modelowo partner powinien robić dla niego. Play jest jednak najbardziej rozpędzonym inwestorem na rynku telekomunikacyjnym, czego nie da się powiedzieć o Polkomtelu Infrastrukturze (dzisiaj Towerlink Poland), którego razem z aktywami wieżowymi kupił Cellnex Poland.

T-Mobile i Orange już kilkanaście lat temu zdecydowały się na współdzielenie sieci, udostępniając sobie wzajem infrastrukturę pasywną i aktywną. Przejściowo dzieliły również częstotliwości. Projekt ten wynikał z niedostatku (głównie po stronie Orange) zasobów radiowych do budowy zasięgowej sieci 3G. Kiedy jednak spadek ruchu GSM zwolnił część pasma 900 MHz, pojawiło się więcej zasobów dla 3G i współdzielenie nie było już konieczne.