Najprostszy przykład dotyczy interfejsów sieci GSM. Tylko Orange uznał, że technologia mieści się w pojęciu „dostęp szerokopasmowy” i GSM do SIIS sprawozdał. Wszyscy pozostali operatorzy postępują inaczej.

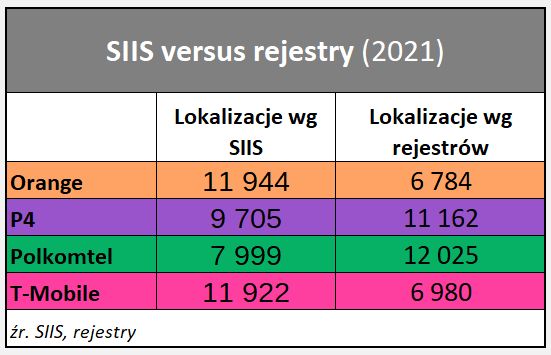

Mimo tego trudno nie korzystać z SIIS, która to baza daje (w miarę) twarde informacje o istniejącej infrastrukturze mobilnej. Aby uzyskać interesujące nas informacje wysortowaliśmy z niej węzły sieci z choć jednym interfejsem mobilnym. W efekcie uzyskaliśmy 282 tys. logicznych węzłów sieci, z których z kolei wysortowaliśmy unikalne lokalizacje geograficznych. Na marginesie tutaj także widać różne interpretacje instrukcji SIIS, skoro Orange zaraportował 7,5 raza więcej węzłów sieci mobilnej, niż T-Mobile, 5,5 raza więcej niż Towerlink i 4 razy więcej, niż P4. Unikalne współrzędne geograficzne pozwoliły nam jednak skomasować te dane.

PARTNEREM KANAŁU JEST UPC POLSKA

Na potrzeby raportu przyjęliśmy, że unikalna lokalizacji geograficzna operatora, to jest właśnie jeden obiekt w jego sieci, na którym działa kilka systemów (interfejsów) radiowych. Otrzymane dane są w ogólnej zgodności z rynkową wiedzą o infrastrukturze czterech operatorów. Jak wspominaliśmy wyżej, nie da się tego powiedzieć o roku 2020, dla którego otrzymaliśmy o 10 tys. fizycznych lokalizacji sieci mobilnej.

Dane z SIIS można było uzupełnić danymi z rejestru pozwoleń radiowych i rejestru urządzeń pracujących bez pozwolenia. Można było i trzeba było – z kilku powodów. Po pierwsze, bez tego niemożliwa byłaby analiza zasobów Orange i T-Mobile z uwagi na specyfikę ich współpracy. Do SIIS operatorzy sprawozdają logiczne węzły sieci, a więc także obsługiwane fizycznie przez partnera. Dopiero w rejestrach widać fizyczne lokalizacje obu. Po drugie, SIIS zawiera tylko ogólne dane na temat systemów radiodostępu i – jak wspomniano wyżej – w ogóle brakuje w nim danych o GSM. Wykorzystanie poszczególnych systemów radiodostępu można wyśledzić tylko w rejestrach. Z drugiej strony mają one charakter deklaratywny. Zgłoszona stacja nie oznacza działającego urządzenia. W pewnym przybliżeniu mogliśmy policzyć tę lukę, zyskując dodatkowo dane o planach inwestycyjnych poszczególnych operatorów. Orientacyjne, ponieważ dane w rejestrach nie zawsze są aktualne i zawierają także informacje o lokalizacjach już skasowanych, zmodernizowanych czy zrefarmowanych. Według naszych analiz błąd nie jest duży i nie wykrzywia istotnie ogólnego obrazu, ale może wykrzywiać poszczególne przypadki. I rzeczywiście, w naszych analizach napotykaliśmy raptowne zmiany liczby wpisów i pozwoleń na poszczególne systemy poszczególnych operatorów, co trudno było uzasadnić zmianami ich strategii. Dodatkowo trzeba pamiętać, że o ile rejestry pozwoleń radiowych są publikowane co miesiąc według aktualnego stanu "na", o tyle rejestry urządzeń pracujących bez pozwolenia prezentowane są jako jedna, stale aktualizowana przyrostowo, baza. Tutaj mieliśmy więc kłopot z danymi historycznymi. Ciekawostką jest, że T-Mobile i Orange korzystają głównie z procedury pozwolenia, a Play i Polkomtel z procedury zgłoszenia.

Obie bazy danych – SIIS oraz rejestry – nakładaliśmy na siebie bardzo ostrożnie, ponieważ nawet pobieżne analizy wskazywały na brak spójności pomiędzy współrzędnymi geograficznymi w obu bazach. Wynikało to głównie z różnic w metodzie notacji dziesiętnej w SIIS i DMS w rejestrach. Konwersja notacji niestety generowała dodatkowe błędy.

Trzeba jeszcze dodać, że do SIIS sprawozdania za 2021 r. składał Towerlink Poland, spółka z grupy Cellnex, która operuje nadajnikami emitującymi sygnał sieci Plus. W rejestrach jednak znajdziemy pozwolenia i wpisy dla spółek z Grupy Polsat Plus, które są dysponentami częstotliwości i formalnie operatorami sieci radiokomunikacyjnej (w rejestrach z początku roku były jeszcze wpisy dla Aero2). W tym raporcie dosyć dowolnie podstawialiśmy dane dla tych podmiotów. Dopóki bowiem Cellnex nie zajdzie dalej z integracją aktywów, to Towerlink Poland realnie nadal jest Polkomtelem Infrastrukturą.

W raporcie czytaj także: