Rynek serwerów telekomunikacyjnych odnotuje solidny średnioroczny wzrost na poziomie 19 proc. (CAGR) w ciągu najbliższych pięciu lat, napędzany coraz częstszym wdrażaniem technologii wirtualizacji funkcji sieciowych NFV (Network Function Virtualization) i rosnącą dynamiką wdrożeń edge, wynika z prognoz analityków Dell’Oro Group w najnowszym raporcie Telecom Server Advanced Research Report. Jak zaznaczają, prognoza dla rynku serwerów telekomunikacyjnych została obniżona w stosunku do raportu z października 2022 roku. Analitycy wymieniają tu kilka czynników, w tym: trudności gospodarcze powodujące ograniczenia wydatków na infrastrukturę sieci komórkowych, wyzwania związane z wdrażaniem rozwiązań Open RAN i MEC (Mobile Core Network) oraz świadomość zawyżenia poprzednich szacunków dotyczące serwerów wdrażanych na potrzeby systemów OSS (Operation Support Systems) i BSS (Business Support Systems).

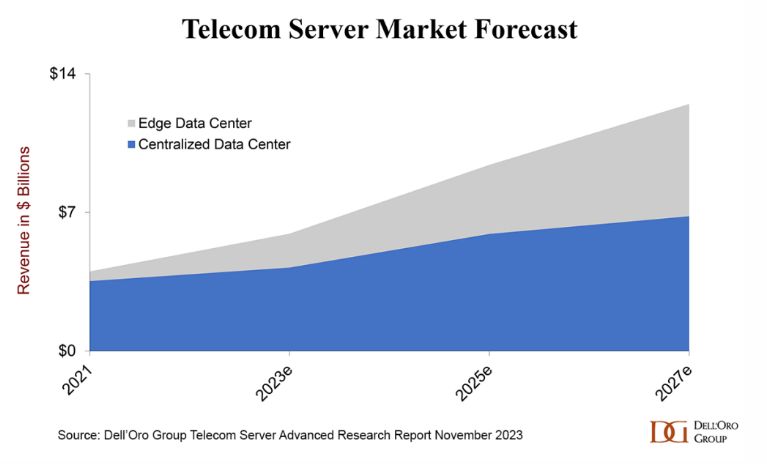

Proces przechodzenia telekomowych appliances na architektury serwerowe pozostaje wciąż na wczesnym etapie, nawet w porównaniu z ewolucją cloud computing. Dell’Oro przewiduje, że rynek serwerów telekomunikacyjnych odnotuje 19-proc. pięcioletni CAGR, osiągając wartość 12,5 mld dolarów do 2027 r., co nieco przewyższa ogólną stopę wzrostu dotyczącą rynku centrów danych wynoszącą 15 proc. Korekta ta następuje po podniesieniu prognoz dla rynku centrów danych w związku ze zwiększonymi inwestycjami w accelerated computing na potrzeby zastosowań sztucznej inteligencji (AI).

Konwergencja infrastruktury informatycznej i telekomunikacyjnej centrów danych trwa, a dostawcy usług zastępując dedykowany sprzęt faworyzują gotowe komercyjne serwery typu COTS (commercial off-the-shelf) przy wdrażaniu NFV, aby obniżyć koszty. Niedawne zakłócenia w łańcuchu dostaw uwydatniły preferencję dla standardowych, dedykowanych serwerów zamiast specjalistycznego sprzętu, co umożliwia szersze zastosowania dzięki wirtualizacji.

W miarę jak telekomunikacja wykorzystuje otwarte architektury sieciowe, a rozwiązania edge nabierają tempa, konkurencyjny rynek serwerów czeka rozwój. Według szacunków Dell’Oro urządzenia edge do 2027 r. będą odpowiadać za 45 proc. przychodów z serwerów telekomunikacyjnych.

Wdrożenia w ramach scentralizowanych centrów danych, obejmujące sieci MCN i inne wewnętrzne obciążenia IT, będą rosły w latach 2022–2027 w tempie wynoszącym 11 proc. (CAGR), podczas gdy wdrożenia rozwiązań dla brzegowych centrów danych (ang. edge data centers), obejmujące MEC, RAN i dostęp szerokopasmowy, będą rosły w tym samym okresie o 38 proc., przewidują analitycy Dell’Oro.

Przychody ze sprzedaży serwerów dla edge data centers osiągną znacznie wyższą stopę wzrostu w porównaniu do przychodów z serwerów w scentralizowanych centrach danych dedykowanych aplikacjom telekomunikacyjnym. Dell’Oro przewiduje zmiany w ekosystemie w miarę wzrostu wykorzystania telekomunikacyjnej infrastruktury brzegowej.

Serwery w scentralizowanych centrach danych dla aplikacji telekomunikacyjnych będą przypominać serwery tradycyjnych dostawców IT, takich jak Dell, HPE i Lenovo. Natomiast analitycy przewidują dostępność szerszej gamy rozwiązań zarówno od dostawców serwerów, jak i sprzętu telekomunikacyjnego dla edge data centers. Systemy te zostaną zaprojektowane tak, aby sprostać trudnym warunkom środowiskowym i wyzwaniom związanym z bezpieczeństwem w odległych lokalizacjach.

Według prognoz Dell’Oro, sztuczna inteligencja (AI) będzie wdrażana zarówno w szkielecie sieci, jak i na jej obrzeżach. Silniki AI można wykorzystywać do automatyzacji procesów decyzyjnych w czasie rzeczywistym i niemal w czasie rzeczywistym, w oparciu o surowe dane z ruchu internetowego, oraz do dynamicznego przydzielania zasobów sieciowych w czasie rzeczywistym. Automatyka przemysłowa, jazda autonomiczna, bezpieczeństwo i różne usługi konsumenckie to przykłady zastosowań AI na brzegu sieci.