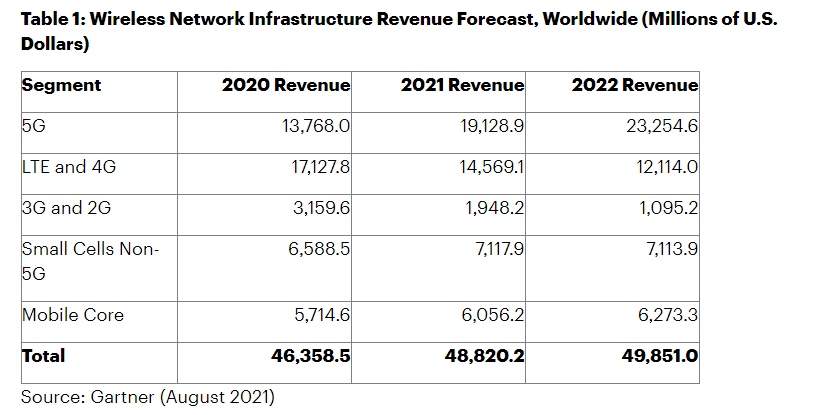

Światowe przychody z infrastruktury sieci 5G w 2021 roku wzrosną o 39 proc., osiągając łącznie wartość 19,1 mld dolarów, w porównaniu z 13,7 mld dol. w 2020 r., prognozują analitycy firmy Gartner.

Dostawcy usług komunikacyjnych na dojrzałych rynkach przyspieszyli rozwój 5G w 2020 i 2021 roku, przy czym 5G stanowiło 39 proc. całkowitych przychodów z infrastruktury bezprzewodowej w tym roku. „Pandemia COVID-19 zwiększyła zapotrzebowanie na zoptymalizowaną i ultraszybką łączność szerokopasmową, aby wspierać aplikacje pracujące w domu i wymagające dużej przepustowości, takie jak strumieniowe przesyłanie wideo, gry online i aplikacje społecznościowe” – powiedział cytowany w komunikacie Michael Porowski, główny analityk w firmie Gartner.

PARTNEREM KANAŁU JEST UPC POLSKA

5G to najszybciej rozwijający się segment na rynku infrastruktury sieci bezprzewodowych (por. tabela poniżej). Spośród segmentów, które obejmują infrastrukturę bezprzewodową w tej prognozie, jedyną znaczącą szansę na wzrost inwestycji daje 5G. Inwestycje w starsze generacje sieci bezprzewodowych szybko spadają we wszystkich regionach, a wydatki na small cells inne niż 5G mogą spaść, gdy operatorzy przejdą na małe komórki 5G.

W ujęciu regionalnym, według szacunków Gartnera, operatorzy w Ameryce Północnej zwiększą przychody z 5G z 2,9 mld dol. w 2020 r. do 4,3 mld dol. w 2021 r., częściowo ze względu na zwiększone wdrożenia rozwiązań dynamicznego współdzielenia częstotliwości (DSS - dynamic spectrum sharing) i stacji bazowych mmWave (millimeter wave). W Europie Zachodniej operatorzy będą priorytetowo traktować licencjonowane pasma, modernizację mobilnej infrastruktury rdzeniowej i nawigację w procesach regulacyjnych, a przychody 5G mają wzrosnąć z 794 mln dol. w 2020 r. do 1,6 mld dol. w 2021 r. Oczekuje się, że Chiny utrzymają globalną pozycję nr 1 na świecie pod względem przychodów 5G, które Gartner szacuje na 9,1 mld dol. w 2021 r., w porównaniu z 7,4 mld dol. w 2020 r.

Podczas gdy 10 proc. operatorów w 2020 r. świadczyło komercyjne usługi 5G, Gartner przewiduje, że liczba ta wzrośnie do 60 proc. do 2024 r., co jest podobnym wskaźnikiem adaptacji jak w przypadku LTE i 4G w przeszłości.

„Zapotrzebowanie biznesu i klientów jest czynnikiem wpływającym na ten wzrost. Gdy konsumenci wrócą do biura, będą nadal aktualizować lub przełączać się na gigabitową usługę światłowodową do domu (FTTH), ponieważ łączność stała się niezbędną usługą dla wykonywania pracy zdalnej” – powiedział Porowski.

Ta szybka zmiana zachowań klientów napędza wzrost globalnego rynku pasywnych sieci optycznych (PON) jako preferowanej technologii. Symetryczny PON (XGS-PON) zapewniający łącza 10 Gb/s nie jest nową technologią, a biorąc pod uwagę różnicę cen w stosunku do innych technologii, operatorzy są gotowi zainwestować w XGS-PON, aby wyróżnić się pod względem obsługi klienta i jakości sieci. Gartner szacuje, że do 2025 r. 60 proc. dostawców usług komunikacyjnych Tier-1 będzie wdrażać na dużą skalę technologię XGS-PON, aby świadczyć ultraszybkie usługi szerokopasmowe użytkownikom indywidualnym i biznesowym, w porównaniu z mniej niż 30 proc. w 2020 r.