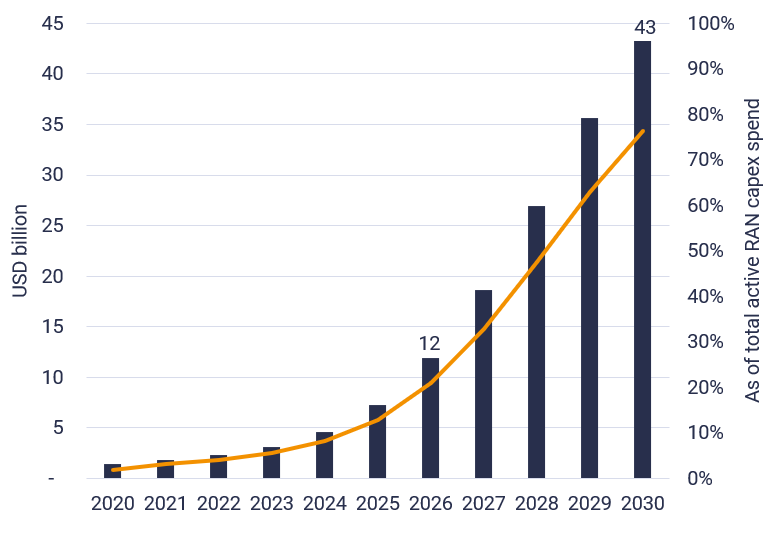

Uwzględniając przewidywane nakłady inwestycyjne (CAPEX) operatorów telekomunikacyjnych na sieci komórkowe, firma doradcza STL Partners szacuje, że do 2026 r. roczna sprzedaż aktywnych sieciowych komponentów Open RAN (w tym sprzętu i oprogramowania) osiągnie wartość 12 miliardów dolarów, czyli 21 proc. wszystkich nakładów inwestycyjnych na rozwiązania RAN (z wyłączeniem infrastruktury pasywnej). Do 2030 r. zwiększą się one odpowiednio do 43 mld dol. i 76 proc.

W swoich prognozach rynkowych STL Partners definiuje O-RAN jako „zwirtualizowane, zdezagregowane architektury z otwartym interfejsem w sieciach dostępu radiowego RAN (radio access networks)”. Firma wyklucza wdrożenia zgodne z O-RAN lub vRAN tylko od jednego dostawcy.

Operatorzy komórkowi, modernizując swoje sieci 4G i inwestując w nową infrastrukturę 5G, mogą nadal kupować starsze urządzenia RAN od jednego dostawcy lub wybierać rozwiązania O-RAN o otwartym standardzie od wielu dostawców. Każdy operator telekomunikacyjny określi własną mapę drogową O-RAN w oparciu o konkretne uwarunkowania (ewolucja własnej sieci, zasięg obszarów wiejskich, presja regulacyjna itp. czynniki).

STL zdefiniowała cztery ścieżki migracji z dotychczasowych rozwiązań RAN/vRAN do O-RAN i skategoryzowała każdego z 40 największych operatorów komórkowych, przypisując do jednej ze ścieżek, w oparciu o ogłoszoną lub domniemaną strategię O-RAN.

Jak poszczególni dostawcy zaznaczają swoją obecność na rynku Open RAN 5G, pisaliśmy wczoraj.