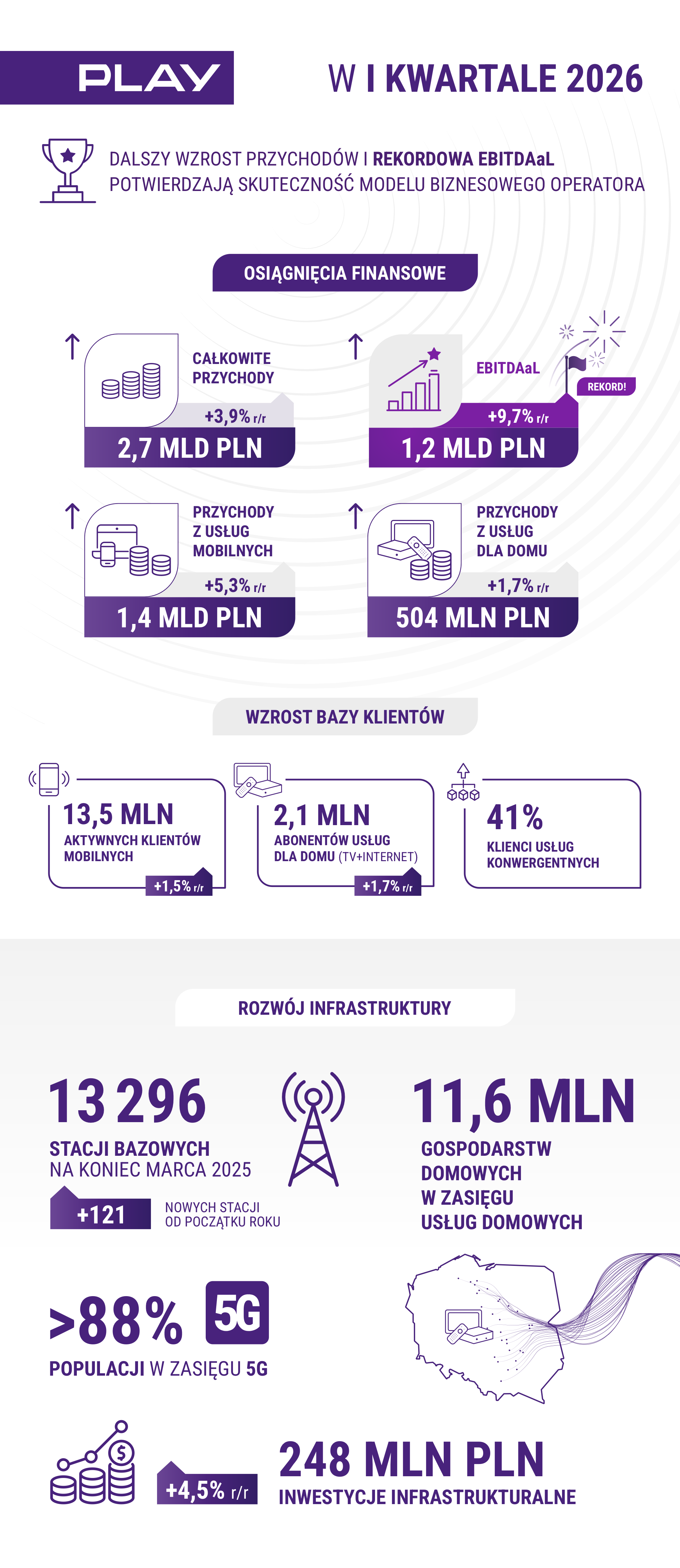

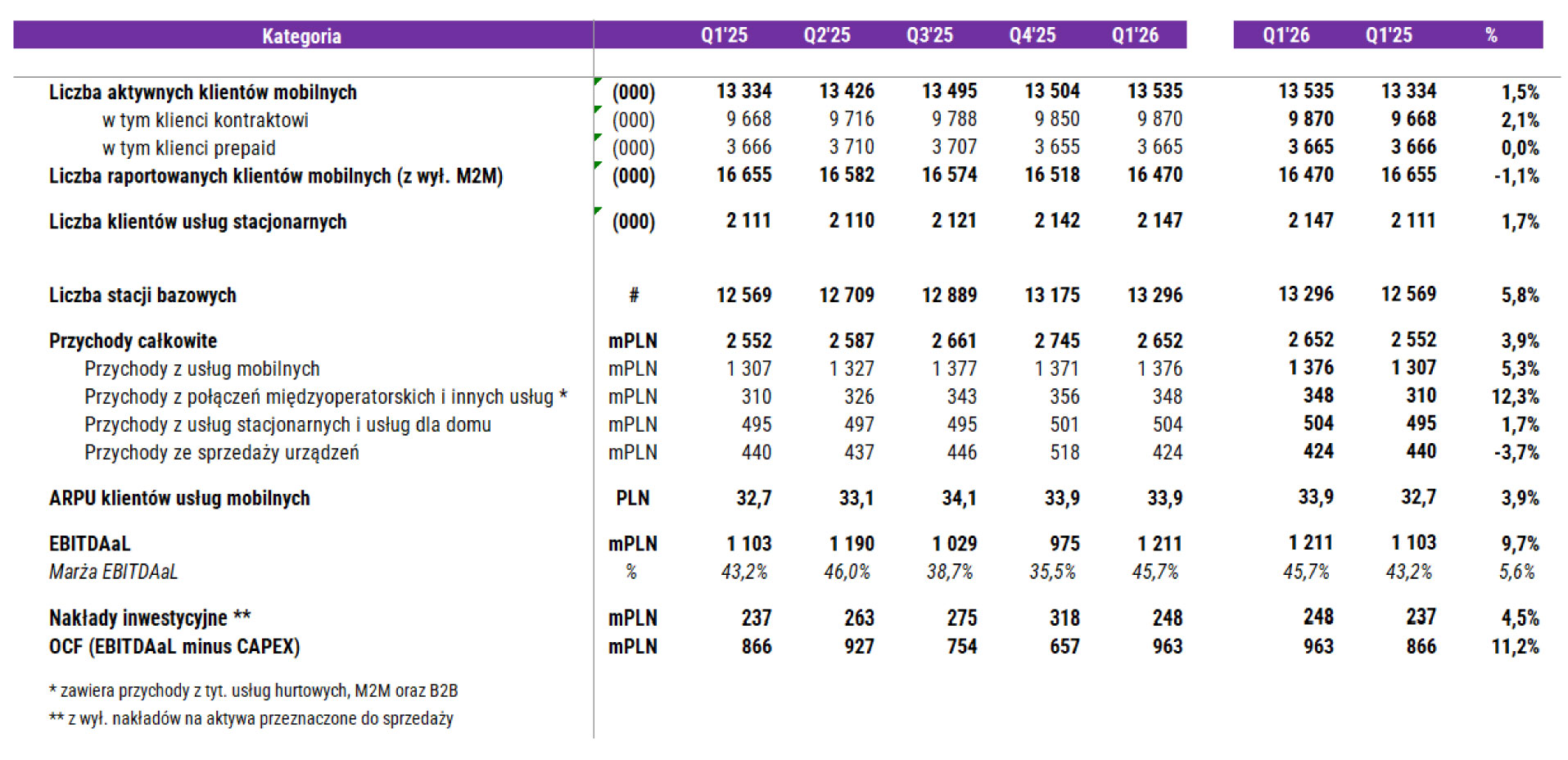

Grupa Play podała wyniki finansowe za pierwszy kwartał 2026 r. Przychody całkowite operatora wzrosły do poziomu 2,7 mld zł, co oznacza 3,9 proc. wzrost w stosunku do takiego samego okresu rok wcześniej (r/r). Wpływy z usług mobilnych wyniosły 1,4 mld zł (+5,3 proc. r/r), a z usług domowych 504 mln zł (+1,7 proc. r/r). Kwartalny wskaźnik EBITDAaL osiągnął poziom 1,2 mld zł ze wzrostem o 9,7 proc. r/r. Powiększyły się także bazy klientów zarówno usług mobilnych (+1,5 proc. r/r), jak i rozwiązań dla domu (+1,7 proc. r/r).

Jak podaje spółka, wzrost EBITDAaL w I kwartale 2026 r. vs I kwartał 2025 r. wynikał z lepszych przychodów operacyjnych (wzrost przychodów z usług mobilnych o 69 mln zł), dyscypliny kosztowej w reklamie i wynagrodzeniach, co zostało częściowo zniwelowane przez wyższe koszty dzierżawy stacji bazowych i niższych przychodów z programu build-to-suit.

Zarząd Play podkreśla, że motorem wzrostu pozostaje segment usług mobilnych, przy jednoczesnym rosnącym znaczeniu ofert łączonych. Udział klientów korzystających z oferty konwergentnej wzrósł do 41 proc., co oznacza wzrost ich liczby rok do roku o prawie 15 proc. To zaś ma potwierdzać wagę tego modelu w budowaniu wartości biznesu.

Na koniec marca operator miał 13,5 mln aktywnych klientów mobilnych(+1,5 proc. r/r), z czego 9,9 mln (73 proc.) stanowią klienci abonamentowi. Liczba klientów pre- paid usług mobilnych pozostała na podobnym poziomie jak rok wcześniej. ARPU z usług mobilnych wzrosło operatorowi w I kwartale tego 2026, w ujęciu rok do roku, o 3.9 proc. osiągając wartość 33,9 zł w porównaniu do 32,7 zł rok wcześniej, co odzwierciedla wzrost udziału klientów kontraktowych w bazie aktywnych klientów. Zarząd podkreśla, że Play w dalszym ciągu dąży do osiągnięcia równowagi pomiędzy zyskownością i wzrostem bazy, m.in. poprzez oferowanie większej liczby usług za wyższą cenę abonamentu oraz usługi konwergentne skierowane do określonych klientów.

Natomiast liczba abonentów usług domowych (internet i telewizja) sięgnęła 2,1 mln (+ 1,7 proc. r/r). Telekom podkreśla, że wzrost bazy subskrybentów w segmencie usług stacjonarnych (w tym internetu światłowodowego) i usług dla domu (usługi Home) o 5 tys. w I kwartale 2026 r., został osiągnięty pomimo bardzo konkurencyjnego otoczenia rynkowego. Operator podaje, że w zasięgu usług domowych Playa jest 11,6 mln gospodarstw domowych w Polsce, co stanowi dobra bazę do dalszych wzrostów.

– Działając na wysoce konkurencyjnym i wymagającym rynku, z dużą uwagą obserwujemy otoczenie makroekonomiczne oraz zmieniające się potrzeby naszych klientów – zarówno indywidualnych, jak i biznesowych – mówi Ken Campbell, CEO Grupy Play.

Wybrane skonsolidowane dane finansowe grupy Play za pierwszy kwartał 2026 roku

Wydatki inwestycyjne (capex) Playa Capex (z wyłączeniem nakładów na częstotliwości) wzrosły o 4,5 proc. w I kwartale tego roku do 248 mln zł, co związane było z rozbudową sieci 5G i inwestycjami w mobilną sieć szkieletową. Zarzad telekomu podkreśla, że Play ma największą sieć mobilną w Polsce, obejmującą na koniec marca 2026 roku 13 296 stacji bazowych (+121 nowych stacji od początku roku), a zasięg sieci 5G Play obejmuje ponad 88 proc. populacji kraju.

Wzrost EBITDAaL w I kwartale 2026 roku o 9,7 proc. w połączeniu ze wzrostem o 4,5 proc. nakładów inwestycyjnych (z wyłączeniem nakładów na częstotliwości) pozwolił Play wygenerować w pierwszych trzech miesiącach tego roku Cash Flow Operacyjny (OCF) w wysokości 963 mln zł, co stanowi wzrost o 11,2 proc. rok do roku.