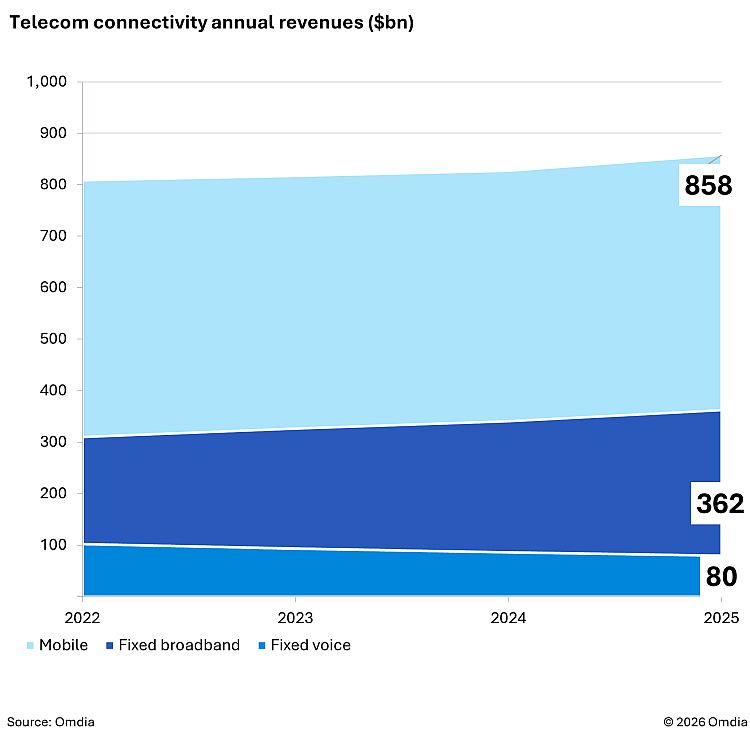

Globalny rynek usług łączności telekomunikacyjnej odnotował w 2025 r. umiarkowany wzrost, potwierdzając utrzymujące się wyzwania strukturalne sektora. Z danych zebranych przez Omdia wynika, że łączne przychody z usług mobilnych, szerokopasmowych i głosowych osiągnęły 1,3 bln dolarów, co oznacza wzrost o 4 proc. rok do roku. W samym IV kw. 2025 r. rynek był wart 333 mld dolarów (+5 proc. r/r).

Motorami wzrostu pozostają nowe technologie, choć ich monetyzacja nadal nie rekompensuje stagnacji podstawowego biznesu operatorów. Szczególnie widoczny jest dynamiczny rozwój 5G – liczba połączeń przekroczyła globalnie 3 mld, rosnąc o 34 proc. r/r. Liderem pozostaje Azja, która odpowiada za 69 proc. wszystkich połączeń 5G. Dla porównania, technologie 4G nadal dominują (8,3 mld połączeń).

Segment stacjonarnego internetu również rośnie, choć wolniej. Liczba łączy szerokopasmowych osiągnęła 1,6 mld, z czego ponad 1,169 mld stanowią technologie FTTx. W obszarze bezprzewodowego dostępu stacjonarnego (FWA) Indie wyprzedziły USA, osiągając 14,5 mln połączeń wobec 13,9 mln w Stanach Zjednoczonych.

Struktura globalnego rynku pozostaje stabilna – wśród dziesięciu największych operatorów pod względem przychodów dominują firmy z USA i Chin (osiem pozycji), a pozostałe należą do operatorów japońskich.

Nakłady inwestycyjne (CAPEX) wyniosły w 2025 r. 303 mld dolarów, co oznacza spadek o 2 proc. rok do roku. To jednak poprawa względem 2024 r., kiedy spadek sięgnął 3,5 proc.

Jak podkreślają analitycy Omdia, sektor telekomunikacyjny nadal opiera się na wolno rosnącym rdzeniu biznesowym, a zwrot z inwestycji w nowe technologie – w tym 5G – pozostaje ograniczony.