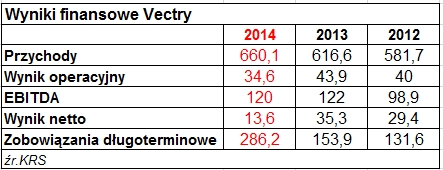

Sieć kablowa Vectra opublikowała raport za ubiegły rok. Jej przychody wyniosły ponad 660 mln zł, a wynik operacyjny 34,6 mln zł. Ten pierwszy parametr poprawił się o 7 proc., ale drugi pogorszył o 21 proc. Koszty działalności Vectry wzrosły w ubiegłym roku o 50 mln zł, z czego 66 proc. przypadło na pozycję "Usługi obce", czyli wydatki operacyjne. Niewykluczone, że związane po części ze wzrostem bazy klienckiej (w ubiegłym roku operator pozyskał 42 tys. nowych klientów).

Wartość EBITDA Vectry wyniosła w 2014 r. 120 mln zł i była minimalnie niższa w porównaniu do roku poprzedniego. Rentowność EBITDA operatora wyniosła 18 proc.

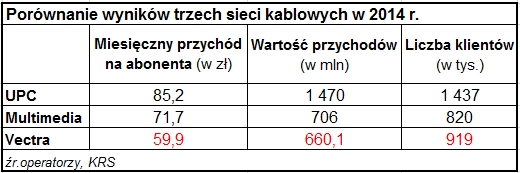

Vectra jest drugą co do wielkości siecią kablową w Polsce pod względem liczby abonentów, ale też wartość tej bazy jest niższa, niż u konkurentów. Porównując wielkość przychodu za 2014 r. do wielkości bazy abonenckiej na koniec zeszłego roku widać, że statystyczny klient Vectry wygenerował dla niej niecałe 60 zł przychodu miesięcznie, podczas gdy statystyczny klient Multimediów Polska – prawie 72 zł, a UPC – ponad 85 zł (to jest statystyczne przybliżenie bazujące na danych całorocznych, bez uwzględnienia zmian liczebności bazy w ciągu roku).

Przy rosnącym poziomie przychodów i stabilnym wyniku EBITDA Vectra wykazuje również rosnący poziom zadłużenia, co może mieć związek z prowadzonymi przez wszystkich dużych operatorów akwizycjami rynkowymi.

Ponieważ właśnie akwizycje stanowią dzisiaj co najmniej jeden z ważniejszych (jeżeli nie zasadniczy) motorów wzrostu przychodów sieci kablowych, to trudno prognozować wyniki Vectry w 2015 r., nie znając dokładnie jej dokonań na rynku M&A. Wiadomo tylko o przejęciu sieci Biall-Net za kwotę szacowną na 15 mln zł.