Globalne dostawy urządzeń abonenckich FWA CPE wzrosły w 2025 r. o 10,9% rok do roku, osiągając nowy rekord – wynika z raportu Counterpoint Research „FWA CPE Tracker and Forecast”. Segment 5G FWA rozwijał się jeszcze szybciej, notując wzrost na poziomie 18,2 proc. r/r. Największy udział w globalnej ekspansji miały rynki USA, Indii oraz wybrane regiony EMEA i Azji & Oceanii.

5G FWA umocniło swoją pozycję jako dominująca technologia – odpowiada już za ponad 80 proc. wszystkich dostaw. 4G FWA pozostaje istotne głównie na rynkach o niskim ARPU i ograniczonym zasięgu 5G. Według analityków, operatorzy będą intensywnie wykorzystywać FWA do monetyzacji sieci 5G co najmniej do 2030 r., traktując je jako alternatywę lub uzupełnienie dla łączy stacjonarnych, szczególnie w obszarach słabiej zurbanizowanych.

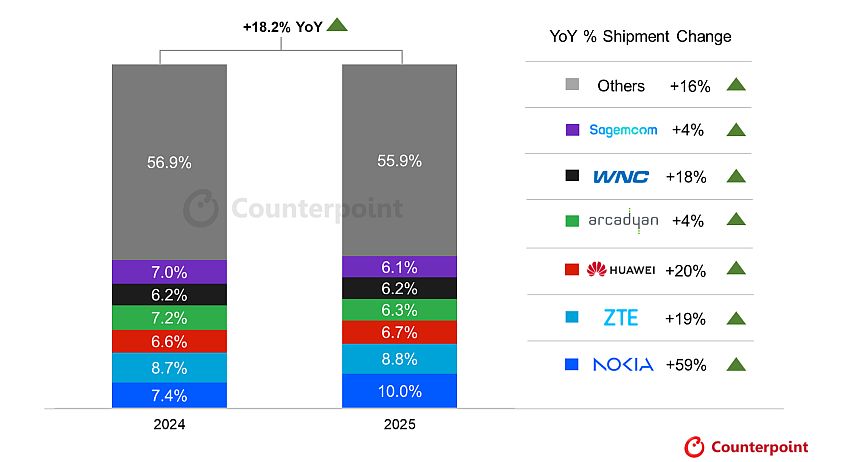

Nokia objęła prowadzenie w globalnych dostawach 5G FWA CPE dzięki mocnej pozycji w Indiach, USA i części EMEA. Jednocześnie firma zapowiedziała strategiczne przesunięcie priorytetów w stronę segmentów o wyższej marży, w tym przede wszystkim rozwiązań światłowodowych. Oznacza to stopniowe wygaszanie działalności w obszarze FWA CPE, co według Counterpoint otwiera przestrzeń dla konkurentów, którzy mogą przejąć operatorów współpracujących dotąd z Nokią.

Za Nokią uplasowali się chińscy dostawcy ZTE i Huawei, mimo braku obecności na rynkach USA i Indii. Ich przewagą były niższe ceny oraz silna pozycja w EMEA i Azji Południowo-Wschodniej. Kolejne miejsca zajęli Arcadyan, WNC i Sagemcom – dostawcy specjalizujący się w bardziej zaawansowanych rozwiązaniach dla operatorów obsługujących segment premium, głównie w Europie Zachodniej i USA.

Rynek pozostaje mocno rozdrobniony, a wyniki dostawców są silnie uzależnione od lokalnych regulacji i specyfiki poszczególnych regionów.

Jeżeli chodzi o technologie, to WiFi 6 nadal dominuje domowych sieciach, a analitycy spodziewają się szybkiego wzrostu adopcji WiFi 7, co napędzi kolejną falę wymiany sprzętu. Counterpoint wskazuje, że spadek cen chipsetów 5G pozwolił utrzymać konkurencyjność FWA względem łączy stacjonarnych. Rosnące koszty pamięci mogą jednak opóźnić integrację funkcji edge AI w urządzeniach CPE.

W 2025 r. największe wdrożenia FWA odnotowano w USA, Indiach oraz wybranych krajach Azji, EMEA i Ameryki Łacińskiej. W USA FWA pozostaje atrakcyjne kosztowo, zwłaszcza na terenach wiejskich i podmiejskich, gdzie FTTH jest drogie, a obecność DOCSIS wzmacnia konkurencyjność 5G FWA. W Indiach operatorzy wykorzystują FWA do szybkiego zwiększenia zasięgu usług szerokopasmowych przed planowanymi inwestycjami FTTH.