W pierwszej połowie 2025 roku rynek prywatnych sieci bezprzewodowych (Private Wireless) kontynuował silny wzrost, znacząco przewyższając dynamikę segmentu publicznych sieci RAN. Według wstępnych wyników opublikowanych we wrześniowym raporcie Dell’Oro Private Wireless, globalne przychody z prywatnych sieci RAN rosły w tym okresie w szybkim tempie, utrzymując pozytywny trend z 2024 r., kiedy odnotowano około 40-procentowy wzrost.

Analitycy prognozują, że mimo coraz trudniejszych porównań rok do roku, segment Private Wireless zwiększy swoje przychody w całym 2025 r. o ok. 20 proc. Dla porównania – łączny rynek RAN (publiczny i prywatny) pozostanie w tym roku na zbliżonym poziomie do ubiegłorocznego.

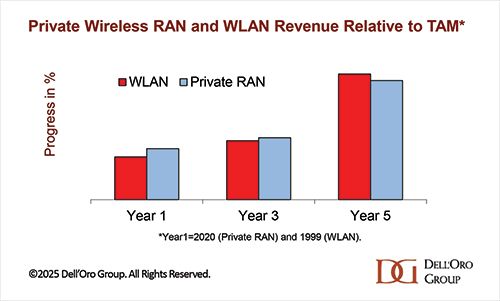

Choć wdrożenia prywatnych sieci 5G są wciąż na wczesnym etapie, ich udział w całkowitych przychodach rynku RAN w pierwszej połowie 2025 r. osiągnął już poziom „średnich jednocyfrowych wartości”, podczas gdy w 2022 r. był to udział „niskich jednocyfrowych wartości”. Rozwój segmentu przebiega w tempie porównywalnym do adopcji WiFi w przedsiębiorstwach w pierwszych pięciu latach jego rozwoju.

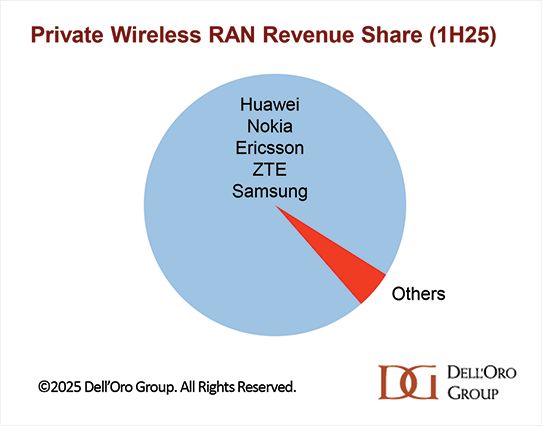

Rynek prywatnych sieci RAN pozostaje jednak mocno skonsolidowany. W pierwszej połowie 2025 r. pięciu największych dostawców rozwiązań publicznych RAN utrzymało dominującą pozycję także w segmencie prywatnym. Trend ten odzwierciedla przesunięcie rynku w stronę zastosowań przemysłowych, w których kluczowe znaczenie mają skalowalność, wydajność i integracja systemowa – obszary, w których przewagę mają globalni dostawcy infrastruktury.

Kluczowe wnioski z raportu analityków Dell’Oro:

- Wzrost w 1. poł. 2025 r. był napędzany zarówno przez wdrożenia kampusowe, jak i w sieciach rozległych (wide-area networks, WAN), przy czym te drugie rozwijały się szybciej.

- Największym rynkiem pozostają Chiny, choć dynamika wzrostu poza nimi była jeszcze wyższa.

- Trzej najwięksi dostawcy Private Wireless RAN na świecie to Huawei, Nokia i Ericsson; po wyłączeniu Chin liderami są Nokia, Ericsson i Samsung.

- Nokia utrzymuje pozycję lidera w segmencie sieci kampusowych, natomiast Huawei dominuje w rozwiązaniach WAN.

Według prognoz Dell’Oro, do 2029 r. przychody z prywatnych sieci RAN będą rosły w tempie 15–20 proc. rocznie (CAGR), osiągając 5–10 proc. całkowitego rynku RAN. W tym samym czasie segment publicznych sieci RAN ma notować średnioroczny spadek o ok. 2 proc.

Choć prywatne sieci bezprzewodowe pozostają ogromną szansą dla rynku telekomunikacyjnego, ale pełne ich wdrożenie w przedsiębiorstwach wymaga jeszcze czasu, podsumowują analitycy Dell’Oro.