Od początku pandemii COVID-19 analitycy Dell’Oro Group przewidywali, że rynek przełączników przeznaczonych do centrów danych będzie w większości odporny na skutki pandemii i szybko powróci do wzrostów po niskim, jednocyfrowym spadku przychodów w 2020 r. W swoim lipcowym raporcie Ethernet Switch – Data Center Five Year Forecast Report przewidują, że rynek przełączników Ethernet do centrów danych powróci do wzrostów w 2021 roku i będzie w stanie przekroczyć poziom przychodów sprzed pandemii w 2019 r.

Odpowiedzi uzyskane od ankietowanych przez Dell’Oro użytkowników końcowych oraz dostawców systemów i komponentów sugerują, że pandemia zwiększyła znaczenie sieci i przyspieszyła wieloletnie projekty transformacji cyfrowej. Według przewidywań analityków, te trendy przyniosą poważne zmiany w sieciach centrów danych i potencjalnie wygenerują dodatkowe przychody rynkowe.

Pomimo optymizmu Dell’Oro, wywiady z głównymi dostawcami ujawniły, że wielu z nich już działa z pełną mocą produkcyjną, a wyzwania dotyczące dostaw będą kontynuowane przez pozostałą część roku. Analitycy zastrzegają, że ich prognoza może okazać się zawyżona, ponieważ obecnie nie uwzględnia wpływu różnych problemów podażowych.

Badania przeprowadzone wśród dużych dostawców usług churowych (SP) pokazały wiele zmian, które mogą mieć wpływ na architektury sieci. Zmiany te będą spowodowane ograniczonym budżetem mocy obliczeniowej i nowymi aplikacjami opartymi na sztucznej inteligencji i uczeniu maszynowym, które mogą wymagać różnych topologii sieci. Zdaniem analityków, niektórzy dostawcy usług chmurowych budując sieci nowej generacji, skupią się bardziej na poprawie opóźnień, podczas gdy inni na mocy obliczeniowej. Ostatecznie jednak dla wszystkich priorytetem będzie redukcja kosztów.

Technologie światłowodowe zawsze odgrywały ważną rolę w umożliwianiu przechodzenia na większe prędkości transmisji w przełącznikach obsługujących centra danych. Jednak wraz z przejściem na 400 Gb/s i więcej, rola optycznych technologii stanie się jeszcze ważniejsza z wielu powodów. Po pierwsze, ze względu na podwyższoną cenę, oczekuje się, że rozwiązania optyczne dla prędkości 400 Gb/s i wyższych będą stanowić około 60-70 proc. wydatków na sieć (w porównaniu z mniej niż 50 proc. dla prędkości niższych niż 400 Gb/s). Z tego powodu niektórzy dostawcy przełączników planują wykorzystać możliwości rozwiązań optycznych do przechwycenia większej części wydatków na sieć. Po drugie, optyka może wypierać część systemów transportowych DWDM (dense wavelength division multiplexing) w niektórych zastosowaniach interkonektu DCI (Data Center Interconnect).

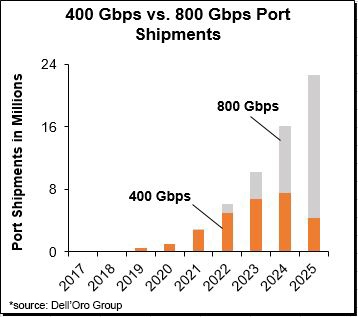

Dell’Oro prognozuje, że wdrożenia rozwiązań 800 Gb/s przyspieszą, przewyższając dostawy portów 400 Gb/s w 2024 r. Wdrożenia 800 Gb/s będą napędzane przez dostępność technologii SerDes 100 Gb/s.