Do 2030 r. już 46 proc. globalnych dostaw smartfonów będzie obejmować urządzenia z łącznością satelitarną – wynika z raportu Counterpoint Research Smartphone Satellite Connection. Rozwój rynku napędzają głównie producenci segmentu premium, tacy jak: Apple, Samsung, Google czy Huawei.

W krótkim okresie rynek będzie opierał się głównie na rozwiązaniach własnych producentów. Standard 3GPP NTN (Non-Terrestrial Networks) wciąż mierzy się z barierami – od gotowości chipsetów, przez certyfikację operatorów, po dojrzałość usług.

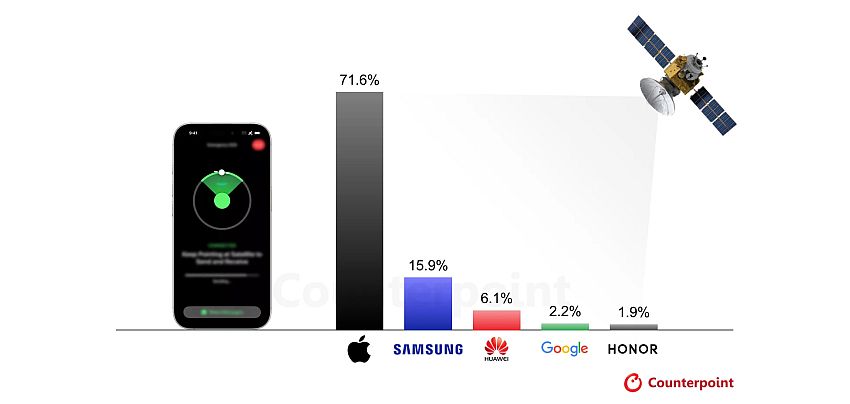

Pionierem była firma Apple, która w 2022 r. wprowadziła łączność satelitarną w iPhone 14 dzięki współpracy z Globalstar. Niedawne przejęcie Globalstar przez Amazon może przyspieszyć rozwój usług i otworzyć nowe modele biznesowe w obszarze connectivity-as-a-service.

Rynek pozostaje jednak na wczesnym etapie rozwoju. Obecnie zastosowania ograniczają się głównie do funkcji SOS i prostego przesyłania wiadomości. Brak tzw. killer applications spowalnia masową adopcję. Szersze wdrożenia w średniej półce cenowej spodziewane są dopiero wraz z kolejnymi wersjami standardu (szczególnie Release 19).

W segmencie chipsetów liderem pozostaje Qualcomm, ale konkurencję zwiększają m.in. MediaTek, Samsung i HiSilicon. Większa liczba dostawców powinna przyspieszyć skalowanie technologii.

Najbardziej zaawansowanym rynkiem pozostaje Ameryka Północna, gdzie operatorzy – jak T-Mobile czy AT&T – rozwijają partnerstwa z firmami satelitarnymi, m.in. SpaceX i AST SpaceMobile. W Europie i Chinach tempo wdrożeń jest wolniejsze, choć operatorzy satelitarni zwiększają moce, przygotowując się na wzrost popytu.

Zdaniem analityków Counterpoint, niemal co drugi smartfon w 2030 r. będzie obsługiwał łączność satelitarną. Kluczowe dla dalszego wzrostu będą jednak: rozwój ekosystemu, obniżenie kosztów, nowe zastosowania oraz współpraca między producentami, operatorami i dostawcami technologii.