Aktualizacja 22.02 20:59

UKE wyjaśnił nam, że rozbieżność danych w poszczególnych raportach wynika z przyjęcia nowej metodologii dostępu w sieciach WiFi. UKE potwierdza poniższe dane za 2014 r. i szacuje, że – bazując na podobnej metodologii – liczba stałych, szerokopasmowych łączy wynosiła ok. 7 mln w 2013 i 6,2 mln w 2012 r. (UKE podkreśla, że te wartości nie są w pełni porównywalne). Warto zauważyć, że o ile dane za 2013 r. są jeszcze zbliżone do szacunków Orange, o tyle za 2012 r. drastycznie się różnią – niemal o 1 mln. Jednocześnie wątpliwości budzi możliwość wzrostu rynku w 2013 r. o 800 tys. linii. Niemniej, przynajmniej statystycznie, UKE na razie nie notuje spadku liczby stacjonarnych łączy w Polsce.

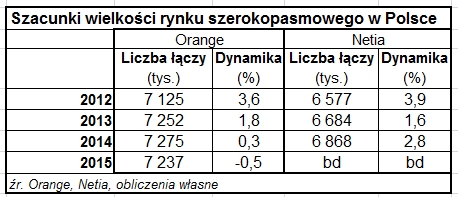

Według Orange o 38 tys. zmniejszyła się w ubiegłym roku liczba stacjonarnych łączy dostępowych w Polsce. Taką liczbę operator podał w raporcie rocznym za 2015 r.

Według jego szacunków na koniec ubiegłego roku abonowanych było 7,237 mln takich łączy – 0,5 proc. mniej, niż przed rokiem. Z danych Orange wynika, że byłby to pierwszy spadek liczby łączy w historii polskiego rynku, aczkolwiek operator notował już wcześniej spadek dynamiki wzrostu.

Nie ma wielu źródeł, z którymi można by porównać szacunki Orange. Dane o liczbie łączy szerokopasmowych publikuje także Urząd Komunikacji Elektronicznej, ale prezentowane do tej pory dane wydają się nieścisłe (poprosiliśmy regulatora o aktualizację). Dane UKE za rok 2014 r. – 7,220 mln szerokopasmowych łączy – wydają się wiarygodne i nieznacznie niższe, niż szacunki Orange za ten sam okres. Gorzej jest już z danymi UKE za lata poprzednie.

Znamienne, że o ile do raportu za 2013 r. dane o rynku szerokopasmowym prezentowane były narastająco, o tyle już w raporcie za rok 2014 zaprezentowano je bez wstecznego porównania. To sugeruje, że już wtedy regulator dostrzegł spadek liczby stacjonarnych łączy, ale nie chciał tego eksponować. Na korzyść tej interpretacji przemawia liczba 7,6 mln łączy z raportu za 2013 r. Gdyby przyjąć te dane, to UKE zanotowałby jeszcze głębszy, niż Orange (ok. – 5 proc.) spadek stacjonarnego rynku szerokopasmowego i to o rok wcześniej.

Swoje rynkowe udziały regularnie szacuje także Netia, ale od kilka lat konsekwentnie ocenia cały rynek szerokopasmowy na kilkaset tysięcy łączy mniej, niż Orange. Wynika to z różnych szacunków rynku lokalnych operatorów, który – według Netii – jest mniejszy.

Przy różnych bazach szacunki dynamiki rynku w latach 2012-2013 były jednak u obu operatorów podobne. Natomiast szacunki dynamiki za 2014 r. różnią się już dosyć istotnie – Orange szacuje 0,3 proc. wzrostu, podczas gdy Netia aż 2,8 proc. Netia opublikuje w przyszłym tygodniu raport finansowy za 2015 r. i wtedy będzie wiadomo, jak ocenia dynamikę rynku w 2015 r. UKE poda swoje dane za 2015 r. dopiero w połowie bieżącego roku.

Ponieważ nic nie wskazuje na odwrót Polaków od usług dostępowych, to potencjalny spadek segmentu stacjonarnego należałoby zapewne tłumaczyć konkurencją ze strony dostępu mobilnego, o czym wspomina niejeden operator (Orange, UPC, lokalni ISP). Ekspozycja na mobilną konkurencją jest zapewne niejednolita – zróżnicowana geograficznie i zależna od specyfiki wykorzystywanej przez operatora technologii. Inwestycje w sieci FTTH (zwłaszcza przez Orange) mogą odwrócić statystyczny trend.